A pesar de no ofrecer datos concretos por operador, las cifras publicadas en este informe tienen una enorme utilidad para comprendar la situación por la que atraviesa el sector en general y cada uno de los productos de juego en particular. Para poder ponernos en situación, incluímos a continuación una breve definición de las variables que se analizan en el informe, ya disponible en

este enlace.

-

GGR (Gross Gaming Revenue o

Margen Neto de Juego): es el importe total de las cantidades dedicadas a la participación en el juego, sin incluir los bonos y los premios entregados por el operador a los participantes.

-

Depósitos: importe total de los depósitos realizados por los clientes desde su cuenta de juego en el periodo. Se entiende pues, que el

GGR es equivalente a la variación patrimonial para los jugadores, ganancia o pérdida, derivada del juego durante un determinado periodo de tiempo.

-

Retiradas: importe total de las retiradas de fondos realizadas por los usuarios del operador en su cuenta de juego durante el periodo.

-

Usuarios registrados activos: número medio de usuarios activos en el periodo. Se considera que un usuario ha estado activo si en el periodo de un mes natural ha realizado al menos una apuesta. Para obtener la cifra total de usuarios activos en un mes se toman los datos de todos los operadores sin considerar si un mismo usuario está dado de alta en más de un operador. La cifra de usuarios activos en un trimestre se calcula por la media de los usuarios activos en cada mes.

-

Nuevos usuarios registrados: nuevas altas de usuarios realizadas en el periodo considerado. Para calcular las altas se toman los datos de todos los operadores sin considerar si un mismo usuario se ha dado de alta en más de un operador.

1) DATOS GLOBALES

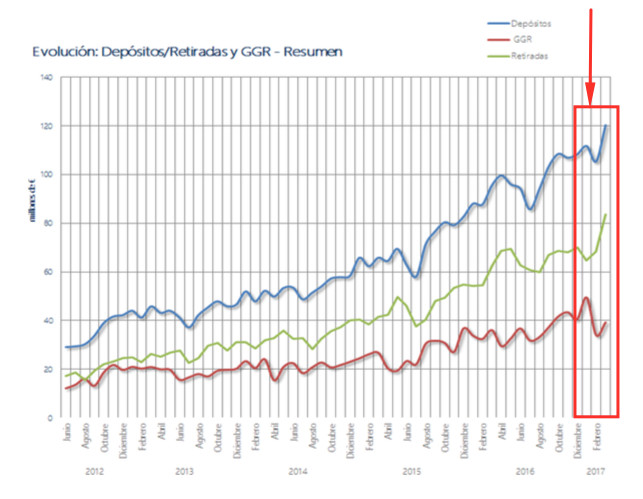

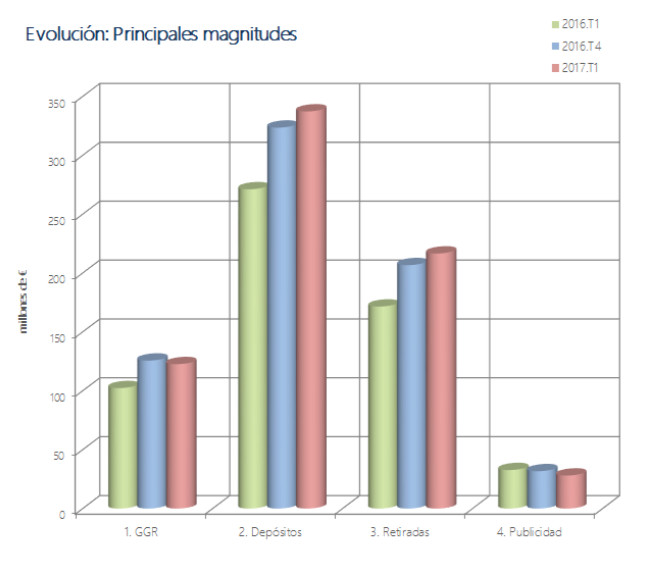

– El GGR del este primer trimestre, asciende a los

122,66 millones de €, lo que supone una disminución del

2,39% respecto al trimestre anterior y un aumento del

19,89% respecto al primer trimestre de 2016.

– El importe total de los depósitos realizados en este periodo es de

337,26 millones de €, es decir, un aumento con respecto al trimestre anterior del

4,25% y del

24,37% respecto al mismo trimestre de 2016.

– El importe total de las retiradas realizadas por los usuarios registrados en los operadores, de unos

216,6 millones de €: un aumento del

4,78% en relación al trimestre anterior y un aumento del

26,27% con respecto al primer trimestre de 2016.

– La inversión en publicidad realizado por los operadores durante el trimestre es de

28,02 millones de €, en lo que supone un descenso destacado tanto respecto al trimestre anterior del

11,66% como respecto al mismo trimestre de 2016, que sería un retroceso del

14,33%.

En las tres imagenes que mostramos a continuación se puede ver de una forma más clara los datos aportados arriba, que destacan un comportamiento muy decente

Ilustración 1. Evolución: GGR, depósitos y retiradas (Mensual)

Ilustración 2. Evolución: Principales magnitudes (Trimestral)

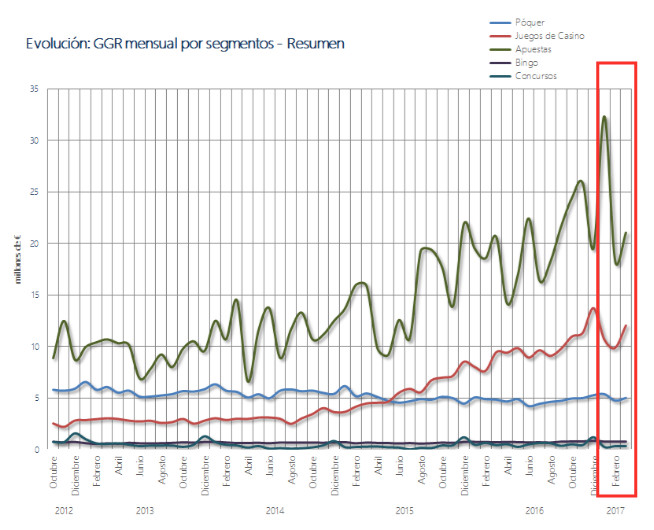

Ilustración 3. Evolución: GGR mensual por segmentos (Mensual)

2) DATOS POR SEGMENTO DE JUEGO

Cuando profundizamos en los datos según el juego, vemos que en el reparto de las cantidades jugadas por segmentos es el siguiente:

- Póquer (13,52%)

- Casino (39,54%)

- Apuestas (46,33%)

- Bingo (0,57%)

- Concursos (0,04%)

Y asímismo, la distribución del GGR (margen neto, ya dscontados premios y bonos) por segmentos mostraría un mayor peso especifico del sector estrella, las apuestas deportivas:

- Póquer (12,35%)

- Casino (26,52%)

- Apuestas (58,38%)

- Bingo (1,93%)

- Concursos (0,83%)

Con estos datos, podemos constatar que las apuestas deportivas es el único segmento que crece en ambos casos, continuando así su papel de líder destacado en el mercado en lo que a preferencia de los usuarios se refiere y en rendimiento generado para los operadores; algo que además se debería relacionar con el interesante dato aportado en el primer apartado en el que vemos cómo ésto se prodice en un contexto de limitación de la inversión en publicidad.

Destacamos también cómo en el poker, de los

403,60 millones de € jugados, podemos dividir las cantidades jugadas por modalidad según sean cash games, con unos

259,95 millones de € (

64,41%) o torneos, con

143,65 millones de € (

35,59%).

La situación del

poker, no varía significativamente confirmando que estamos hablando de un segmento que sigue a la espera de una solución definitiva en cuanto a liquidez compartida se refiere: vemos cómo se ha dado un descenso en términos de cantidades jugadas (

-1,79%) pero ha crecido en GGR con un aumento de

2,40% respecto al mismo trimestre de 2016.

Es en

casino, donde vemos un crecimiento mucho más destacado, a buen seguro fruto de la concesión de varias licencias de explotación de la ruleta en vivo por parte de varios operadores. Tanto las cantidades jugadas como el

GGR de este segmento han aumentado respecto al mismo trimestre del año anterior y lo han hecho de forma muy importante: un

31,30% y

29,92%, respectivamente.

Si vemos en detalle -por juego- cómo se dividen las cantidades jugadas en este segmento tendremos los siguientes datos en los que la ruleta (53,86%) y las máquinas de azar o slots (28,75%) se reparten casi la totalidad de los 1.180,76 millones de € jugados en Casino:

o Máquinas de Azar: 339,43 millones de € (

28,75%).

o Blackjack: 205,26 millones de € (17,38%).

o Punto y Banca: 0,10 millones de € (0,01%).

o Juegos Complementarios: 0,01 millones de € (0,00%).

o

Ruleta: de los 635,96 millones de € (

53,86%), se apuestan:

- Ruleta en Vivo: 388,13 millones de € (

61,03%).

- Ruleta Convencional: 247,83 millones de € (

38,97%).

Destacamos en este segmento, cómo comparativamente con 2016, el punto y banca sufre un descenso muy destacado, de más del 70%, por lo que podemos afirmar que prácticamente ha desaparecido.

Es significativo el crecimiento de la ruleta en vivo, que prácticamente representa el 40% del dinero que se juega a la ruleta y una cifra similar en cuanto a rendimiento neto.

Si nos centramos en

apuestas deportivas, vemos cómo su posición de privilegio en el sector sigue confirmándose tanto en la distribución cómo en la evolución de las cantidades jugadas y del GGR por tipo de apuesta. Dicho segmento ha experimentado un incremento en términos de cantidades jugadas (

3,96%), y GGR (

22,12%) respecto al mismo trimestre del año anterior.

De hecho, los

1.383,57 millones de € de cantidades jugadas se distribuyen de la siguiente manera:

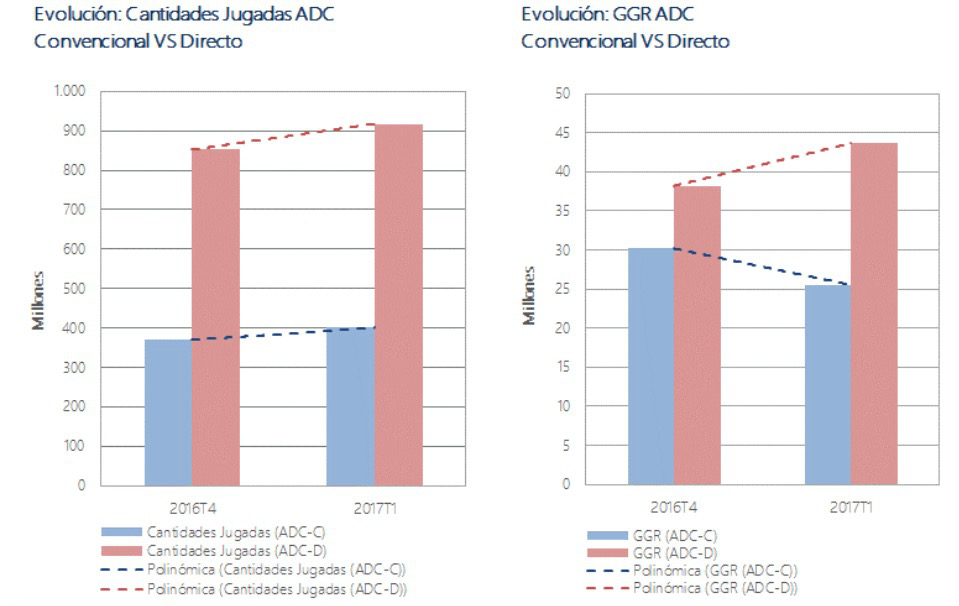

- Apuestas Deportivas de Contrapartida: de los 1.318,07 millones de € (95,27%) las apuestas se dividen en:

- Convencional: 400,41 millones de € (

30,38%).

- Directo (En vivo): 917,66 millones de € (

69,62%).

- ApuestasDeportivasMutuas 0,01 millones de €.

- Apuestas Hípicas de Contrapartida: 21,14 millones de € (1,53%)

- ApuestasDeportivasCruzadas: 33,06 millones de € (2,39%).

- Otras Apuestas de Contrapartida: 11,30 millones de € (0,82%).

Del GGR obtenido por los operadores, por importe de

71,61 millones de €, vemos la siguiente división siguiendo la misma categorización anterior:

- Apuestas Deportivas de Contrapartida: 69,18 millones de € (96,62%) divididos a su vez en:

- Convencional:

25,52 millones de € (36,89%)

- Directo (En vivo):

43,66 millones de € (63,11%)

- Apuestas Deportivas Mutuas: 4.780,02€ (0%)

- Apuestas Hípicasde Contrapartida:1,38 millones de € (1,93%)

- Apuestas Deportivas Cruzadas:0,14 millones de € (0,2%)

- Otras Apuestas de Contrapartida:0,89 millones de € (1,25%)

En relación a la variación entre el primer trimestre de los ejercicios 2016 y 2017 de las cantidades jugadas, destacamos el nulo crecimiento de las apuestas en directo (

0,3%) y el repunte de las apuestas pre-partido (aumento del

7,53%), así como el crecimiento muy considerable tanto de las Apuestas Hípicas de Contrapartida (aumento del

33,24%) como de las Apuestas Deportivas Cruzadas (

+ 64,27%) de la mano de Betfair y Carcaj, que en este trimestre seguía operando.

En términos interanuales de

GGR, se puede observar un aumento destacado de las apuestas de contrapartida (

22%) , aquí sí destacando el impacto del crecimiento de las apuestas en vivo (

+30,74%) y de las Apuestas Hípicas de Contrapartida (

+36,11%), así cómo de las Apuestas Deportivas Cruzadas (

+13,71%)

En

bingo, sigue perdiendo peso específico en España, y los descensos en cantidades jugadas (

-10,13%) respecto al mismo trimestre de 2016 cómo con respecto al último trimestre de 2016 (

-9,97%), muestran claramente esta tendencia, que se repite en las cifras de GGR.

Y aún más acentuado, es el descenso del segmento de concursos, donde se observa una disminución en la actividad respecto al mismo trimestre del año anterior, tanto en cantidades jugadas (

-33,78%) como en GGR (

-37,83%). Y más acusado en descenso si nos fijamos en el cuarto trimestre de 2016: donde se da una disminución tanto en las cantidades jugadas (

-55,98%) como en el GGR (

-54,17%).

A modo de resumen final, y apoyándonos en los datos mensuales que también se aportan en el Informe a modo de anexo -y que sirven para matizar algunos datos, especialmente en épocas como navidad o verano, así como cuando hay algún evento destacado tal como Eurocopa, Mundial o Juegos Olímpicos- destacaríamos lo siguiente:

1) El segmento de

bingo ya se podría casi equiparar con

concursos en cuanto a nula relevancia en el sector.

2) El

poker sigue en una situación de estancamiento, con una cuota de mercado del 12% en importancia en el sector: la mitad que

casino y casi 5 veces menos relevante que las

apuestas deportivas.

3) El

casino continúa su crecimiento sostenido y sigue recuperando cuota de mercado respecto a las apuestas deportivas, aunque únicamente a costa del poker. Parece que la

ruleta en vivo es quien tira del carro y consolida este juego como el preferido por los españoles, aunque las slots y el Blackjack siguen creciendo de forma paralela al segmento general de casino, mostrando que en España la escasa inversión -comparado con las apuestas deportivas- de este segmento hace que el rendimiento neto del mismo sea excelente.

4)

Las apuestas deportivas siguen representando casi un 60% del sector, tanto en dinero apostado como en rendimientos para los operadores, destacando el fuerte impulso de las apuestas en directo en este primer trimestre. Las apuestas cruzadas, a pesar de su crecimiento en términos relativos, siguen siendo muy minoritarias sin apenas llegar al 2% de cuota de mercado.

GuardarGuardarGuardar

18+ | Juegoseguro.es – Jugarbien.es