En esta tercera parte del informe vamos a reflejar la información estadística relacionada con los juegos presenciales de competencia autonómica. Concretamente detallaremos los más relevantes de los siguientes segmentos: Bingo, Casino, Máquinas B, Salones de Juego y Apuestas.

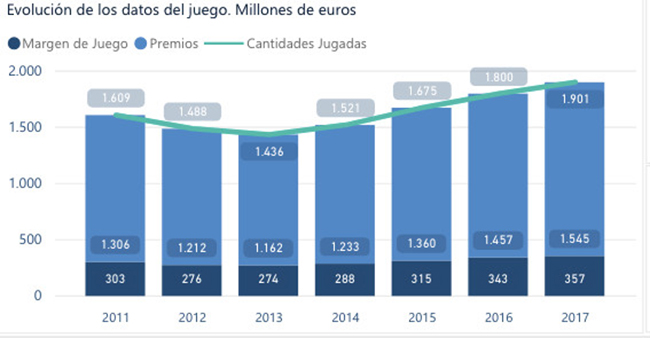

Sin embargo vale la pena observar los datos generales que aparecen en los siguientes tablas y gráficos que nos ayudan a hacernos una idea de la situación general del sector.

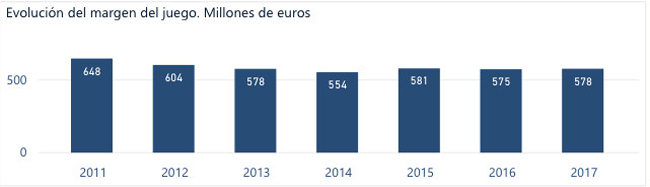

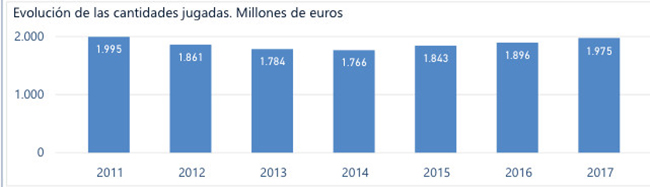

BINGO

El primer segmento analizado en estos juegos presenciales de competencia autonómica es el bingo, sin duda el que la crisis le ha propiciado un impacto más negativo y que ha contribuido en la caída de recaudación vía impuestos de las CCAA.

Parece que 2017 confirma el freno en el particular descenso en margen de juego y cantidades jugadas que se venía produciendo desde 2011 hasta 2014 y la recuperación -aunque lenta- se consolida año tras año desde entonces.

En cuanto a salas, vemos como nuevamente

se recupera el número de establecimientos tras una crisis continua que parece vió su punto final definitivo en el año 2015. Aunque sólo se contabilicen 4 nuevas salas la realidad es que el número de establecimientos que cierran es cada vez menor por lo que parece que los que han sobrevivido a la citada crisis tienen argumentos suficientes para seguir rentabilizando sus negocios.

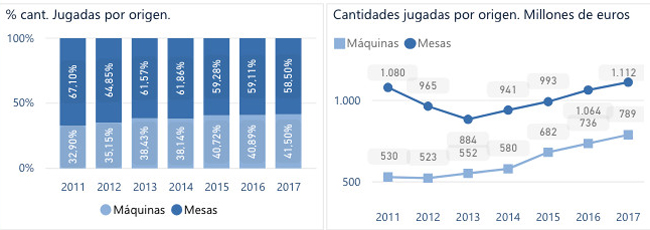

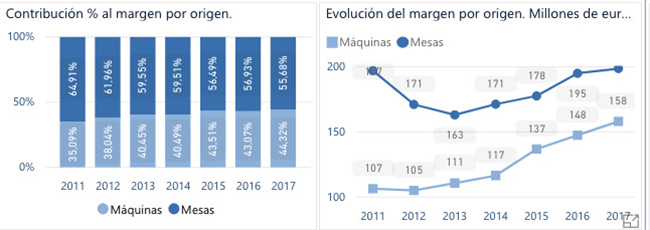

CASINO

En casinos, la recuperación tras los años de más cruda crisis (2012-2014) parece una realidad y los datos de crecimiento en cantidades jugadas y margen de juego son evidentes. No hay cambio en los productos de donde proceden esos datos (mesas de juego o máquinas) representando las mesas de juego un 55% aproximadamente, por un 45% las máquinas en estos establecimientos.

Curiosamente el número de visitantes ha descendido un poco, mientras que el impacto de las propinas que vemos en estos datos ha sido notablemente superior a los del ejercicio 2016.

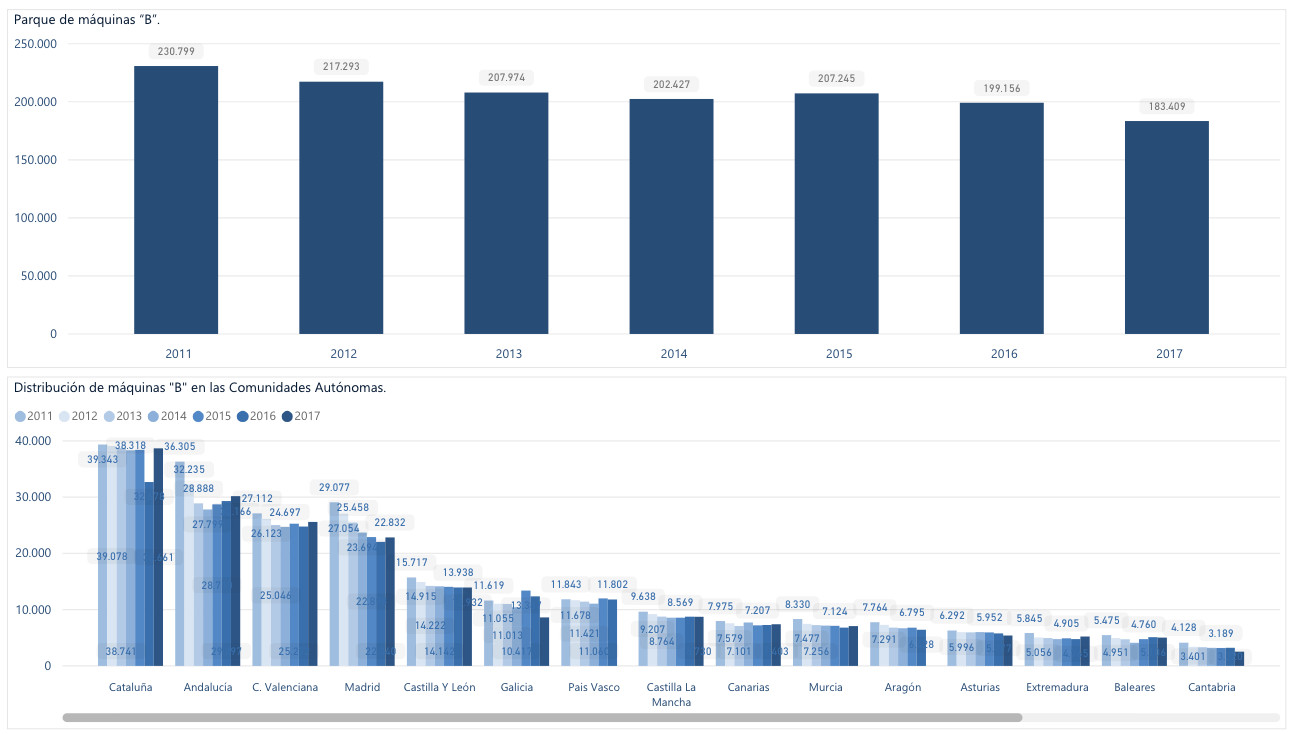

MÁQUINAS B

En el apartado de máquinas B, la información más destacada es la

REDUCCIÓN en el parqué DE MÁQUINAS B en los últimos años y que ha continuado en 2017 a nivel de la práctica totalidad de CCAA. Una tendencia negativa se aprecia en los datos a nivel nacional aunque es cierto que en ciertas comunidades como

Cataluña, Andalucía o Madrid los datos han sido de signo contrario, aumentando el número de máquinas.

De esta forma, a nivel estatal, el parque nacional se ha reducido desde las 230.799 máquinas que había dadas de alta en el año 2011 hasta las 183.409 contabilizadas a finales del año 2017, lo que supone una reducción de 47.390 máquinas (20,5).

Es evidente que

detrás de estos datos estaría el crecimiento exponencial de las máquinas multipuesto, por lo que, el descenso del número de puestos no ha existido. De la misma forma, parece evidente que son las máquinas tradicionales de hostelería las que habrían experimentado una notable caída y las que arrastran a todo el sector en los datos que se aportan en este informe.

SALONES DE JUEGO

En lo que a salones de juego se refiere, el único gráfico que se presenta es lo suficientemente claro. Vemos que

en 2016 había 2471 salones y en 2017 se han incrementado en 425. En la página del propio informe se puede consultar la evolución particular por CCAA (

aquí)

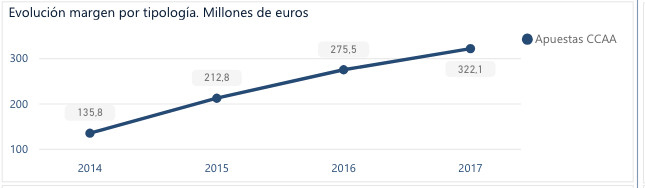

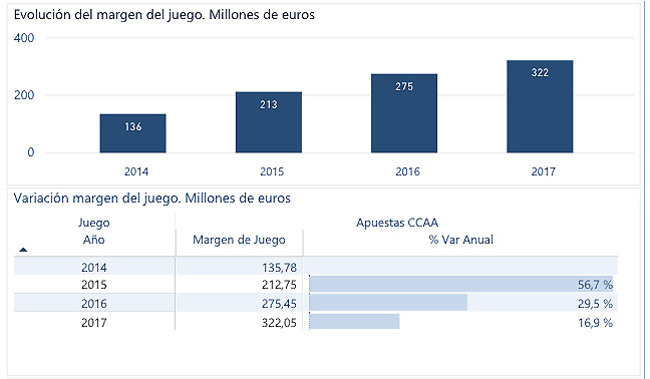

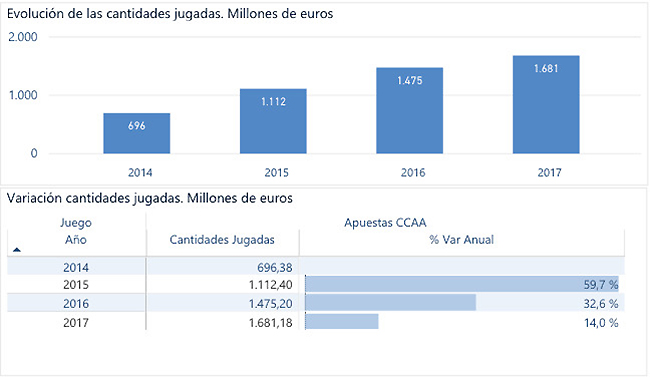

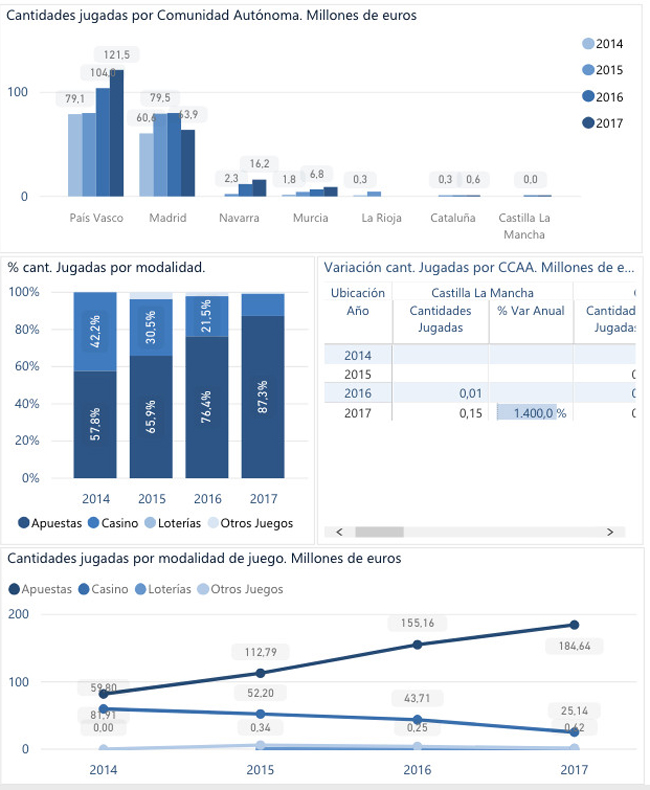

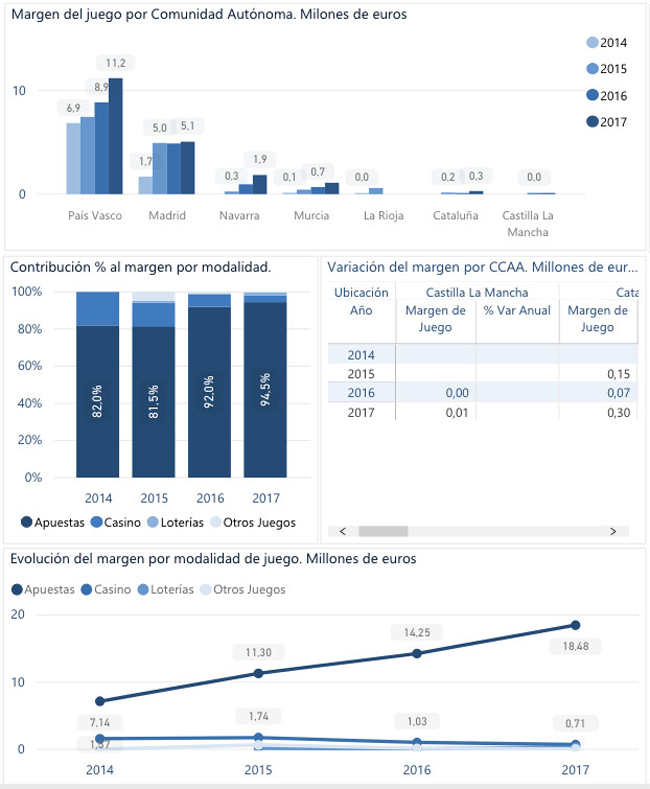

APUESTAS

En lo referente a apuestas en el ámbito de las CCAA, la evolución en cantidades jugadas y en margen de juego es claramente positiva. En otras variables como cantidades de juego o margen neto, el crecimiento es aún más destacado con porcentajes próximos al 50%.

No hay duda que en el campo de las apuestas presenciales de ámbito autonómico, el sector vive su mejor momento y a través de un crecimiento constante y progresivo parece completar con éxito su desarrollo en la totalidad de CCAA tras las incorporaciones de Andalucía y Baleares.

18+ | Juegoseguro.es – Jugarbien.es

")

.jpg)