La

DGOJ acaba de publicar el informe trimestral

CORRESPONDIENTE AL 4º TRIMESTRE DE 2018 sobre la evolución del mercado de juego online. Mediante una presentación dinámica como ya viene siendo habitual en los últimos informes, podemos analizar de forma mucho más intuitiva y certare los datos de periodo que va de octubre adiciembre 2018.

A continuación nuestro resumen con los datos y aspectos más interesantes para el sector, aunque como siempre vamos a aclarar el significado de alguna de las siglas que utilizaremos y la definición de las variables más destacadas:

- Margen de juego o GGR (Gross Gaming Revenue): Importe total de las cantidades dedicadas a la participación en el juego, deducidos los premios satisfechos por el operador a los participantes. Cononocido por sus siglas en inglés como Gross Gaming Revenue.

- Cantidades Jugadas: Importe total de las cantidades dedicadas a la participación en el juego en el periodo.

- Depósitos: Importe total de los nuevos depósitos realizados por los participantes en su cuenta de juego durante el periodo.

- Retiradas: Importe total de las retiradas de fondos realizadas por los participantes en su cuenta de juego durante el periodo.

- Jugadores registrados: Nuevas altas de usuarios realizadas en el periodo considerado. Para calcular las altas se toman los datos de todos los operadores sin considerar si un mismo usuario se ha dado de alta en más de un operador.

- Jugadores activos: Número medio de usuarios activos en el periodo. Se considera que un usuario ha estado activo si en el periodo de un mes natural ha realizado al menos una apuesta. Para obtener la cifra total de usuarios activos en un mes se toman los datos de todos los operadores sin considerar si un mismo usuario está dado de alta en más de un operador. La cifra de usuarios activos en un trimestre se calcula por la media de los usuarios activos en cada mes.

Datos más relevantes

- El GGR total del trimestre ha sido de

189,46 millones de €, lo que significa un incremento del

4,21% respecto al tercer trimestre y un aumento respecto al mismo trimestre de 2017 del

10,74%.

- Depósitos y retiradas: aumentan sus tasas de variación.

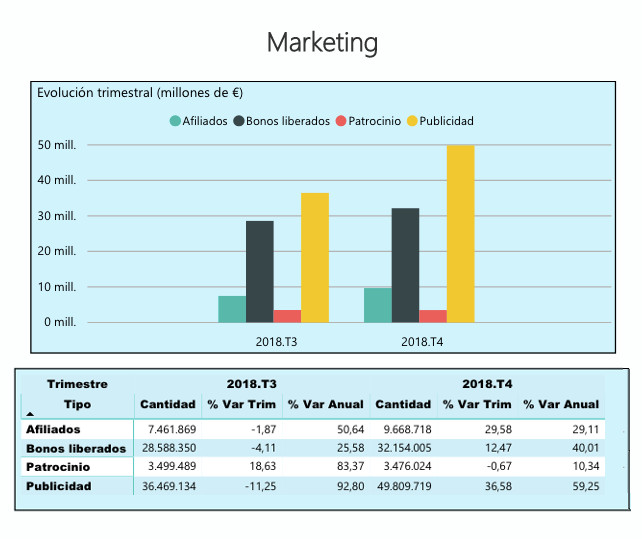

- Gasto en marketing: aumenta un

25,11% respecto del trimestre anterior.

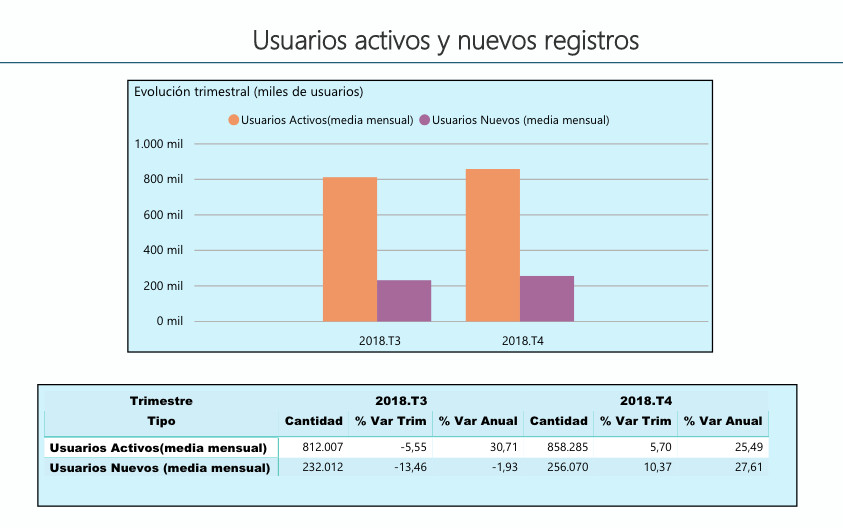

- Nuevos usuarios: experimentan un aumento tanto respecto al mismo trimestre del año anterior como respecto al trimestre anterior, colocándose en 858.000 usuarios activos de media mensual y 256.000 de nuevos usuarios al mes.

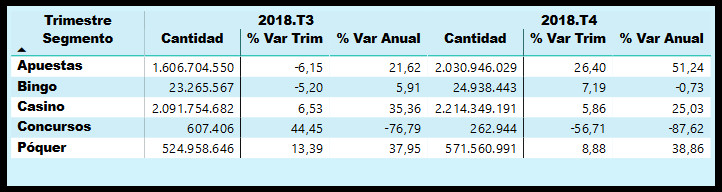

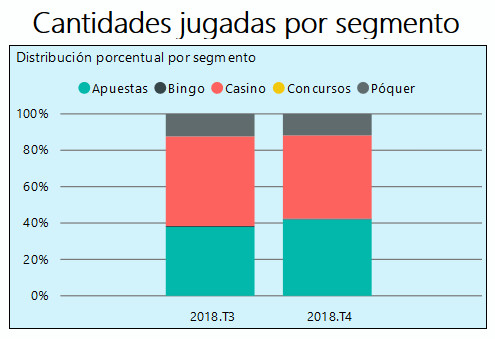

- En cuanto a

CANTIDADES JUGADAS por subsector, es donde observamos el mejor rendimiento. Vemos cómo las

Apuestas Deportivas siguen siendo el segmento dominante, con un incremento en el trimestre de casi el 27% y que sirven para que el año se cierre con una mejora superior al 51% en este producto. En

casino, el incremento es de un 5% en el trimestre por lo que el año cierra con un incremento del 25%.

En cuanto al primer año de liquidez compartida en

poker online vemos que el trimestre sirve para que el crecimiento anual sea del 38%.

Vemos que os

concursos cierran de la peor forma posible el año, con un último trimestre mientras que el

bingo recupera posiciones y con un +7% de incremento de GGR en estos tres últimos meses del año cierra el año sin variación.

En esta primera tabla se muestran las

CANTIDADES JUGADAS por segmento:

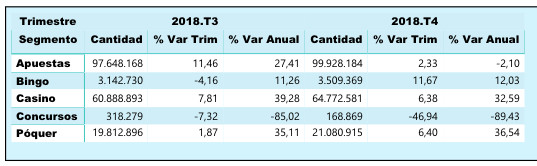

- Las cosas se moderan un poco si observamos el

GGR por segmento.

En este caso, el segmento de apuestas tiene una tasa de crecimiento respecto al trimestre anterior del

2,33% y disminución del

-2,10% respecto del mismo trimestre del año anterior. La variación se debe principalmente a las apuestas deportivas de contrapartida en directo que crecen un

13,13% y las convencionales que disminuyen un

-5,31% respecto del trimestre anterior.

El bingo ha experimentado un crecimiento del

11,67% respecto del trimestre anterior y un aumento del

12,03% respecto del mismo trimestre de 2017.

En el segmento del

casino se ha producido un crecimiento del

6,38% respecto del tercer trimestre de 2018 y una tasa de variación anual del

32,59%. Este crecimiento se debe principalmente al comportamiento de las máquinas de azar.

Los

concursos experimentan en este trimestre una disminución del

-46,94% y del

-89,43% en tasa de variación anual. El resultado global es que la cuota de mercado de los concursos respecto al resto de segmentos es decreciente.

El

poker presenta este cuarto trimestre de 2018 un aumento del

6,40% respecto del trimestre anterior y un aumento del 36,54% respecto del mismo trimestre del año anterior. El aumento se debe principalmente al póquer cash que registra una tasa de variación trimestral positiva del

8,95%.

Resumen por segmento (apuestas, bingo, casino, concursos y poker)

En cuanto al comportamiento de cada uno de los subsectores, vemos cómo en el análisis de GGR por segmento, de los 189,46 millones de € que ya hemos citado, 99,93 millones de € corresponden a Apuestas (

52,74%); 3,51 millones de € en Bingo (

1,85%); 64,77 millones de € en Casino (

34,19%), 0,17 millones de € en Concursos (

0,09%) y 21,08 millones de € en poker (

11,13%). Concretando un poco más:

Sobre los operadores

Ahora vamos a centrarnos en los datos más destacados en relación a las empresas que operan en España.

El gasto en marketing en este trimestre ha sido de

95,11 millones de €, lo que implica un crecimiento anual del

46,58%. Importante señalar asímismo que comparado con el Tercer Trimestre de 2018, este gasto crece un

25,11% debido principalmente al aumento de un

36,58% en publicidad.

En cuanto a las diferentes partidas desglosadas encontramos lo siguiente:

- gastos de afiliación 9,67 millones de €

- inversión en patrocinio 3,48 millones de €

- promociones 32,15

- publicidad 49,81 millones de €.

- Usuarios Activos y Nuevos Registros

La media mensual de usuarios activos es de 858.285, lo que implica un crecimiento del

25,49% respecto al mismo trimestre del año anterior. Además, la media mensual de los nuevos registros es de 256.070 usuarios, con un aumento anual del

27,61% por lo que se cierra el descenso que se había advertido en el tercer trimestre.

De las 52 empresas con licencia en vigor, durante el presente trimestre (4º | 2018) se consideran activos el siguiente número de operadores para cada uno de los segmentos de juego:

- Apuestas: 30

- Bingo: 4

- Casino: 36

- Concursos: 1

- Poker: 8

CLICK AQUÍ para el acceso al informe interactivo 4º TRIMESTRE 2018.

18+ | Juegoseguro.es – Jugarbien.es