Murcia y Navarra forman parte de las comunidades autónomas cuyos proyectos de Ley de Presupuestos Generales para 2020 están en el seno de las instituciones competentes para su aprobación final, en otras palabras, han pasado la gran prueba de sus Consejos de Gobierno.

Mientras que el

Parlamento de Navarra, admitió el proyecto para su discusión el 10 de enero; la

Asamblea de Murcia, hizo lo propio el pasado martes 28 de enero. En ambos casos, ya podemos adelantar las novedades de estas normativas en lo que respecta al juego.

En el caso de

Navarra, de acuerdo con su proyecto de ley, las tasas de juego pasaron de 9.400.000 euros de previsión en 2019 a

10.691.000 euros para este 2020, es decir, hay una diferencia de 1.291.000 euros que se traduce a su vez en un 13 %.

Por su parte, en

Murcia estiman ingresar a sus arcas un total de

36.766.404 euros por impuestos sobre el juego, una cifra menor a los 37.454.734 estimados para el 2019. En este sentido, el cambio más resaltante está en el concepto relacionado con actividades de juego electrónico, el cual tuvo una reducción de más de 600 mil euros, para un total de 3.546.866 euros.

También, en el proyecto de ley de Murcia se observa la

“eliminación de forma progresiva de las cuotas fijas reducidas de la tasa fiscal sobre los juegos de suerte, envite o azar y apuestas, así como de la tarifa reducida aplicable a los casinos”.

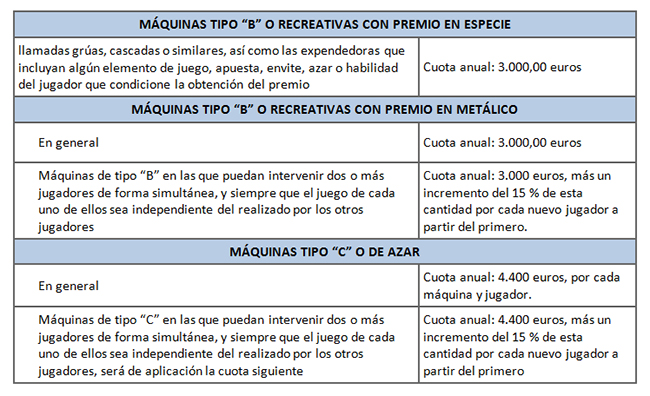

Igualmente, el texto añade una disposición adicional en la cual se establece la aplicación temporal de cuotas reducidas para las máquinas recreativas de los tipos B y C, en los ejercicios 2020, 2021 y 2022. En el caso del período impositivo 2020, veamos el contenido del siguiente cuadro:

De acuerdo con la normativa, para la aplicación de estas cuotas reducidas, se deben cumplir los siguientes requisitos:

- Encontrarse al corriente de pago de las obligaciones fiscales y demás deudas de derecho público relacionadas con el juego. Este requisito deberá mantenerse durante todo el ejercicio.

- Mantener durante todo el ejercicio su plantilla media de trabajadores, en términos de persona/año regulados en la normativa laboral, respecto a la que tuviesen durante el ejercicio anterior.

Del mismo modo, se incluye la aplicación temporal de la tarifa reducida de la Tasa Fiscal sobre el Juego aplicable a Casinos, durante los ejercicios 2020, 2021 y 2022 para aquellos que no reduzcan la plantilla de trabajadores.

18+ | Juegoseguro.es – Jugarbien.es