La

Dirección General de Ordenación de Juego acaba de publicar en su página web el último Informe Trimestral de 2019, correspondiente al cuarto trimestre del pasado año y que sirve para completar el balance en lo que a la evolución del mercado del JUEGO ONLINE se refiere en el pasado ejercicio. Examinamos los datos más relevantes, entre los que destacamos los más relacionados con la actividad de los jugadores (GGR y la distribución de éste por segmento) y los que tienen que ver con el comportamiento general de los operadores y del sector.

En este Informe correspondiente al 4er Trimestre de 2019 en lo que se refiere a la EVOLUCIÓN DEL MERCADO DEL JUEGO ONLINE, constatamos la realidad que está caracterizando a la mayoría países europeos; donde coinciden los malos resultados empresariales de los operadores con una tendencia decreciente en las variables más importantes que miden la salud sectorial. De hecho, 2019 finalizaba mostrando una regresión en los números del mercado italiano, francés y danés entre otros y con el anuncio de Portugal de modificar la tributación a los operadores pararevertir una situación similar.

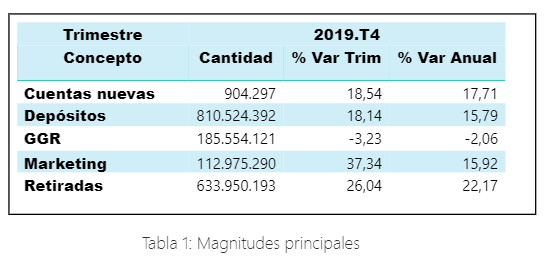

En los meses de Octubre, Noviembre y Diciembre, el dato a apuntar en el mercado español es sin duda la caída en el GGR del trimestre, que ha sido de

185,55 millones de euros, lo que supone una

disminución del -3,23% respecto al trimestre anterior y del

-2,06% respecto al mismo trimestre de 2018. Sólo en una ocasión en los últimos 5 años había caído este dato comparándolo con ambos períodos de tiempo. Para aquellos que se pregunten qué es el GGR -

Gross Gaming Revenue-, decir que se trata de variable que indica el importe total de las cantidades jugadas por los usuarios de los operadores, restando los premios obtenidos por el total de los clientes.

Curiosamente, repasando el resto del informe observamos que de las otras principales magnitudes que se miden en esta radiografía sectorial

aumentan respecto el trimestre anterior; especialmente destacando los depósitos y retiradas de los clientes y el

gasto en marketing de los operadores, que crece un 37,34% respecto del trimestre anterior, además de las nuevas cuentas,

que suben tanto respecto al mismo trimestre del año anterior como respecto al trimestre anterior.

En cuanto a depósitos y retiradas, mostramos esta tabla en la que podemos ver la evolución de estas cifras en toda la segunda mitad del año 2019. Importante el ver cómo los depósitos no dejan de crecer mes a mes hasta superar los citados 810 millones de euros; mientras que las retiradas se comportan exactamente de la misma forma.

| Periodo |

Mes |

Depósitos |

Retiradas |

| 2019.T3 |

Julio |

207.381.885 |

154.726.375 |

| 2019.T3 |

Agosto |

231.036.040 |

165.276.607 |

| 2019.T3 |

Septiembre |

247.639.649 |

182.990.454 |

| 2019.T4 |

Octubre |

259.369.199 |

197.558.615 |

| 2019.T4 |

Noviembre |

264.613.729 |

204.885.970 |

| 2019.T4 |

Diciembre |

283.940.231 |

229.802.039 |

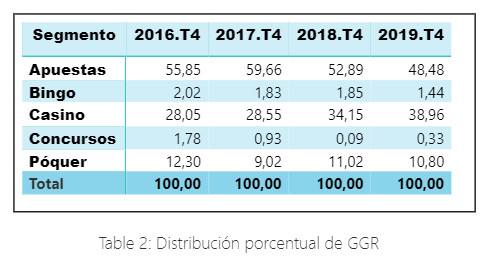

Volviendo al

GGR, pero en este caso repasando la contribución de cada uno de los distintos segmentos de juego, vemos como las apuestas deportivas vuelvan a liderar de forma destacada el reparto del mercado de juego online en lo que a gustos de los españoles se refiere; aunque la distancia con Casino se reduce hasta los 10 puntos porcentuales. Así, de los 185 millones de € de

GGR la distribución por vertical de juego es la siguiente:

1. 89,95 millones de euros en Apuestas (

48,48%). Recordemos que el pasado trimestre fueron 100,77 millones de €.

2. 72,29 millones de € en Casino (

38,96%). Recordamdo que el tercer trimestre de 2019 su GGR fue del apenas 66,53 millones de €.

3. 20,04 millones de € en Póquer (

10,80%). Recordando que el anterior trimestre la cifra fue de 20,48 millones.

4. 2,67 millones de € en Bingo (

1,44%). Recordemos que el pasado trimestre fueron 3,18 millones.

5. 0,33% millones de € en Concursos (

0,33%). Recordando que el III Trimestre de 2019 la cifra fue de 0,73 millones.

Como vemos en el ranking,

Bingo y

Concursos siguen siendo productos residuales (destacando la caída de Concursos que pasa de 730.000€ de GGR a apenas 333.000€); y el juego que hasta ahora se había comportado siempre de forma positiva -las

Apuestas Deportivas- cede casi 5 puntos porcentuales, coincidiendo con un incremento en casi la misma proporción de los

juegos de Casino (slots, blackjack y ruleta).

A diferencia de lo que ocurrió el pasado trimestre, donde las

Apuestas Deportivas crecieron y el Casino se resintió, en estos tres últimos tres meses del año vemos como es el segmento del casino quien brilla sobremanera y cubre los descensos en las cifras de todas las otras verticales. Concretamente, en los

juegos de Casino (incluyendo las Slots o Tragaperras Online) se ha producido un crecimiento del 8,56% respecto del tercer trimestre de 2019 y una tasa de variación anual del 11,72%. Este crecimiento se debe precisamente al comportamiento de lasslots, que desde su puesta en producción en 2015 y ha llevado a cuotas de mercado cada vez superiores del casino.

También destacamos el preocupante descenso del

bingo ha experimentado un decrecimiento del -16,02% respecto del trimestre anterior y del -24% respecto del mismo trimestre de 2018.

En cuanto a los operadores que ofrecen

Poker (

PokerStars y

Winamax siguen representando casi el 80% del mercado en variables como premios repartidos) vemos cómo en este cuarto trimestre de 2019 presenta una

disminución del -2,14% respecto del trimestre anterior y del -4% respecto del mismo trimestre del año anterior. La disminución se debe principalmente al póquer torneo que registra una tasa de variación trimestral negativa del -2,47%.

Pero insistimos, el dato más relevante -por poco habitual- es ver cómo

las Apuestas tienen una tasa de decrecimiento respecto al trimestre anterior del -10,74% y del -10,23% respecto del mismo trimestre del año anterior. Una variación que se explica por la caída en su principal categoría, las apuestas deportivas de contrapartida convencionales, que cayeron un -20,39% y de las apuestas en directo, que lo hacen un -4,09% respecto del trimestre anterior.

Sobre los datos relevantes relacionados más con los Operadores, debemos destacar en primer lugar

el gasto en marketing en el trimestre ha sido de 112,97 millones de €, dejando el crecimiento anual de la variable en cerca del 15,98%. Si dividimos esta partida por sus diferentes componentes, encontramos lo siguiente:

- los gastos de afiliación son 10,88 millones de €

- los patrocinios superan los 5,82 millones de €

- las promociones 39,51 millones de euros

- la publicidad asciende hasta los 56,76 millones de €

Respecto del trimestre anterior este gasto aumenta un 37,34% debido principalmente al aumento de un

60,08% de la publicidad y un

24,52% en promociones. Podríamos concluir que ante la inminente amenaza de una regulación estricta de la publicidad del juego online y coincidiendo con la elección y la puesta en marcha del nuevo Ejecutivo, los operadores han querido incrementar la partida presupuestaria destinada a publicitarse antes de que se conociera el Decreto de Comunicaciones Comerciales y de que el 15 de enero se pusieran en marcha las medidas de autoregulación impuestas por los principales operadores del sector.

Sobre

cuentas activas, en cómputo de media mensual, la cifra asciende hasta las 972.724, lo que implica un crecimiento del 13,33% respecto al mismo trimestre del año anterior. La media mensual de

cuentas nuevas es de 301.432 usuarios, con un aumento trimestral del 18,54%.

De los 80 operadores con licencia que operaron durante el cuarto trimestre de 2019, su distribución de actividad por segmentos de juego han sido las siguientes.

Apuestas: 38

Bingo: 3

Casino: 43

Concursos: 2

Póquer: 9

Destacar en este caso la comparación con el último trimestre analizado (el IIIº de 2019) que nos permite ver como un sólo operador se ha sumado en este período al mercado regulado español.

• Apuestas: 37

• Bingo: 3

• Casino: 42

• Concursos: 2

• Póquer: 9

Datos Mercado de Juego: DESCARGAR AQUÍ

Resumen 4º trimestre 2019 – Oct/Dic: DESCARGAR AQUÍ

18+ | Juegoseguro.es – Jugarbien.es