La web de la Dirección General de Ordenación de Juego (DGOJ) acaba de publicar a última hora de ayer miércoles 28 de octubre el contenido relacionado con los datos del sector recogidos en el informe trimestral correspondiente al tercer periodo del ejercicio 2018: los meses de julio, agosto y septiembre. En este ESPECIAL INFOPLAY analizamos las variables más destacadas y aportamos algunos argumentos que explican la madurez alcanzada por el juego online en España.

En este primer

ESPECIAL INFOPLAY detallando los datos aportados por el Regulador español, nos centraremos en las variables más destacadas e internaremos contextualizar algunos de los números presentados. En un

segundo ESPECIAL INFOPLAY nos centraremos en los diferentes segmentos de juego (apuestas, casino, bingo, poker y concursos).

Como en la anterior ocasión, la

DGOJ ha tenido a bien presentar el Informe Trimestral sobre la evolución del mercado del juego online correspondiente al Tercer Trimestre del año en un formato interactivo que permite acceder a la información de una forma mucho más rápida, clara y atendiendo a varios criterios de búsqueda.

En los cuatro links que mostramos a continuación se puede encontrar todo el contenido:

1) El informe trimestral correspondiente al ver Trimestre del año:

ver página web

2) La presentación del informe y algunos datos relevantes:

ver página web

3) El resumen en sí del Informe Trimestral:

ver página web

4) Acceso a datos históricos del mercado de juego (correspondientes al período que va desde enero de 2013 a junio de 2018):

ver página web

GGR (Gross Gaming Revenue o Margen Neto de Juego).

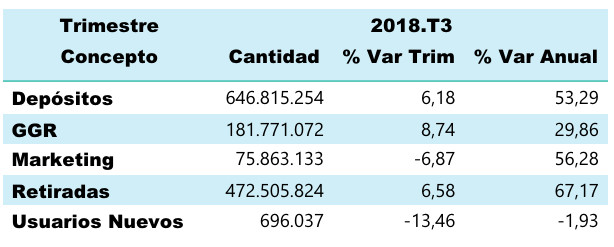

Entrando en materia, en este 3er informe trimestral sobre la evolución del mercado de juego online desde julio hasta septiembre 2018, se puede constatar el buen rendimiento general del sector, algo que se concreta al observar como el GGR del trimestre (181,77 millones de euros) ha aumentado casi un 9% (8,74%) respecto al trimestre anterior y casi el 30% respecto al mismo trimestre de 2017.

Debemos recordar que

GGR (Gross Gaming Revenue) son las siglas que definen el Margen Neto de Juego, la variable más importante en cualquier aproximación financiera a la realidad del juego. Se trataría del importe total resultante de acumular las cantidades dedicadas a la participación en el juego, deduciendo los bonos y los premios satisfechos por el operador a los propios jugadores. En otras palabras, y desde el punto de vista del usuario, el

GGR sería equivalente a la variación patrimonial para los jugadores, ganancia o pérdida, derivada de su actividad de juego.

Depósitos

Por depósitos, en juego online, entendemos el importe total de los ingresos realizados por los usuarios en su cuenta de juego a través de alguno de los métodos de pago autorizados para ello, normalmente tarjeta de débito, Paypal o monederos electrónicos como Skrill. En el presente trimestre, la cantidad total depositada por los jugadores online españoles ha alcanzado los 646.815.254€ (un +6,18 % respecto al trimestre anterior) lo que representa un destacadísimo 53,29% variación interanual; demostrando la capacidad de los operadores por incentivar depósitos, mayormente mediante las campañas y promociones en forma de bonos o promociones regulares.

Retiradas

Por retiradas o reintegros, entendemos el importe total de las retiradas de fondos realizadas por los participantes en su cuenta de juego. En este caso, durante el tercer trimestre del año, esta variable presenta un rendimiento parecido al de depósitos, con 472.505.824€ retirados (con una variación trimestral respecto al segundo trimestre de un 6,58) y con una espectacular también variación anual del 67,17%.

Gasto de marketing

La inversión de los operadores en marketing disminuye; algo no demasiado relevante, especialmente si tenemos en cuenta que desde la finalización del Mundial de Rusia 2018 a mediados de julio y por un mes se ha producido un notable descenso en la oferta deportiva.

En todo caso es precisamente el gasto en marketing la variable en el trimestre que ha tenido un comportamiento más negativo, especialmente si lo comparamos con el trimestre anterior (-6,87%). Sin embargo cabe recordar que en ese segundo trimestre del año (abril, mayo y junio) se concentran la mayoría de eventos relevantes del año como son las eliminatorias finales de la Champions League y la Europa League (que han acabado con triunfos de Real Madrid y Atlético de Mardid), los playoffs de la NBA, la Liga Endesa y la Final Four de la Euroliga, los Grand Slams de Roland Garros y Wimbledon además de los principales torneos en tierra batida incluyendo el Open de Godó de Barcelona y el Masters 1000 de Madrid… Además desde el 15 de junio se disputó el Mundial de Rusia 2018, que sirvió para disparar la inversión en publicidad durante todo el mes.

En todo caso, el dinero invertido en

marketing alcanzó los 75,86 millones de €, representando un crecimiento anual del 56,28%.

En cuanto al desglose por actividad de marketing, la situación se podría resumir de la siguiente forma:

- Gastos de afiliación: 7,42 millones de euros

- Patrocinios: 3,5 millones de euros

- Promociones: 28,56 millones de euros

- Publicidad: 36,38 millones de euros.

Nuevos Usuarios

Un dato también al que prestar atención es el de

nuevos usuarios; variable que experimenta una disminución tanto respecto al mismo trimestre del año anterior como respecto al trimestre anterior. Concretamente La media mensual de los nuevos registros es de 232.012 usuarios, con un decrecimiento anual del -1,93%.

Sin embargo, este dato se convierte en anecdótico (la dificultad por conseguir nuevos usuarios es cada vez mayor a medida que el mercado se va haciendo más maduro) cuando vemos cómo la

media mensual de usuarios activos es de 812.007, lo que implica un crecimiento del 30,71% respecto al mismo trimestre del año anterior.

Recordemos que los usuarios registrados activos son el

número medio de usuarios activos en el periodo (considerando que un usuario ha estado activo si en el periodo de un mes natural ha realizado al menos una apuesta). Los

nuevos usuarios registrados serían las

nuevas altas de usuarios realizadas en el periodo considerado (las altas se toman de los datos de todos los operadores sin considerar si un mismo usuario se ha dado de alta en más de un operador).

18+ | Juegoseguro.es – Jugarbien.es