Para analizar el comportamiento de los

distintos segmentos del sector del juego online debemos empezar señalando que de los 52 operadores con licencia, durante el tercer trimestre de 2018 han tenido operaciones los siguientes operadores para cada uno de los segmentos de juego:

- Apuestas: 29

- Casino: 38

- Bingo: 6

- Póquer: 9

- Concursos: 1

Unas cifras bastante decentes y que confirman que se queda atrás la época en la que los operadores abandonaban tiraban la toalla y cerraban sus productos, de bingo y poker principalmente. De hecho, podemos destacar que las nuevas concesiones de

apuestas de contrapartida,

slots y de

poker son las que están incrementando el volumen de las operaciones de las empresas con licencia en España.

Apuestas Deportivas

Con Betfair únicamente operando en apuestas de intercambio, el peso del sector sigue recayendo en las apuestas de contrapartida. Un segmento que muestra una tasa de crecimiento respecto al trimestre anterior del 11,46 % y del 27,41% respecto del mismo trimestre del año anterior.

Este buen rendimiento se debe en gran medida a la constante mejora en los resultados de volumen de apuestas en directo, que crecen un 15,56%. Cabe destacar que operadores como

bet365,

Sportium y

William Hill así como los operadores de

Kambi han ampliado de forma destacada el número de eventos en directo y como acaba de empezar a hacer

888sport, han mejorado las retransmisiones en directo vía streaming para potenciar sus

apuestas en vivo.

Por otra parte, las apuestas per-partido o convencionales mejoran en un 6,72% respecto del trimestre anterior.

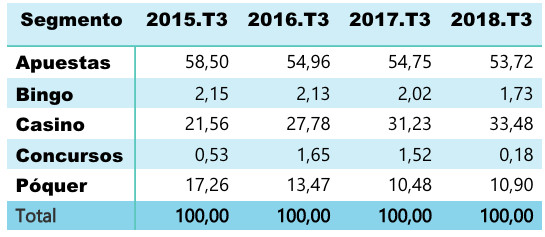

El gran dato que demuestra la fortaleza de este subsector es que son precisamente las apuestas deportivas, con

97,65 millones de euros de GGR el producto que lidera el sector y que representa ya más de un

53,72% de esta variable que muestra importe total de las cantidades dedicadas a la participación en el juego, deducidos ya bonos y premios.

Casino

De los 181 millones de euros en GGR, las licencias del producto de casino generan una tercera parte, aproximadamente 60,85 millones de euros. En este segmento sigue destacando el crecimiento constante desde 2015 (en este período trimestral un +7,74% respecto del segundo trimestre de 2018), año en el que se autorizó la llegada de las máquinas de azar. La tasa de variación anual es del 39,19%.

Insistimos que el elemento clave que explica este comportamiento es el buen rendimiento de la licencia singular de máquinas de azar.

Bingo

El

bingo sigue deteriorándose en cuanto a peso en el GGR (Margen Neto de Juego) global del sector del juego online, reduciendo su impacto en los 181 millones de euros generados este trimestre en todos los segmentos hasta un preocupante 1,73%. Sin embargo parece que 2018 acabará ligeramente por encima de los números obtenidos en 2017.

De todos modos, únicamente 6 operadores están actualmente operando en bingo y la mayoría parece dejarlo en un segundo plano tras el ya explicado buen rendimiento de las máquinas de azar o

slots, un producto con el que la sinergia con el

bingo es clara.

Concretando un poco, destacaremos que el bingo ha experimentado un descenso del -4,16% respecto del segundo trimestre del año, aunque modera esta impresión negativa con un aumento del 11,26% respecto del mismo trimestre de 2017.

Poker

En 2018 el poker online ha conseguido repuntar gracias a que se ha podido concretar el acuerdo firmado en Roma el pasado año por parte de los reguladores de Francia, Italia, Portugal y España por el que se concretaba el hecho más relevante desde el punto de vista regulatorio de este segmento: la llegada del mercado de

liquidez compartida. Tras el primero en ofrecer esta posibilidad a los jugadores españoles -PokerStars-, en los últimos meses le han seguido PartyPoker.es y Winamax.es . Se espera que el rendimiento del poker aún mejore más en el cuarto trimestre con la incorporación de la red iPoker a esta realidad, con operadores de la talla de bet365, betfair o Sportium llamados a mejorar también su oferta de poker.

Por ahora, en lo que al tercer trimestre se refiere, el poker genera

19,81 millones de euros en GGR, lo que supone en la práctica un 10,9% del GGR total.

Los datos de este trimestre muestran resenta un aumento del 1,87% respecto del trimestre anterior y un aumento del 35,11% respecto del mismo trimestre del año anterior, mostrando el favorable impacto de la liquidez compartida, que por lo que parece ha servido para mejorar el rendimiento de las mesas de cash games, que registran una tasa de variación trimestral positiva del 7,1%. Aunque es cierto que los torneos han mejorado muchísimo y protagonizan las principales campañas promocionales de las salas que han entrado en la liquidez compartida, lo cierto es que la devolución de premios en forma de los prizepools generados en esta modalidad (normalmente con premios garantizados) hace que los datos de ganancias netas no sean tan brillantes,

Concursos

En el análisis del Margen Neto de Juego (

GGR) por segmentos de juego no deja lugar a dudas y si ya destacábamos el escaso papel que tiene el bingo (representa un 1,73% de los 181 millones de GGR totales del sector del juego en este trimestre), el caso de los concursos estaríamos hablando de apenas el 0,18%, menos de 300.000€.

Actualmente sólo es un operador quien cuenta con licencia activa y la está haciendo efectiva. EUn dato que sirve para explicar porqué en este trimestre este segmento cuenta con una disminución del -7,32% y del -85,02% en tasa de variación anual.

18+ | Juegoseguro.es – Jugarbien.es