La tributación de los premios de lotería de SELAE y ONCE

Como señalábamos ya en el

Especial sobre Tributación en la Declaración de la Renta 2018 de ganancias obtenidos en los operadores de juego privado, el contribuyente genera una parte de la recaudación total que esta actividad genera para las Administraciones Públicas. Mientras alreadedor del 75% de la misma viene de gravar la actividad de las empresas, el 25% restante (más de 500 millones de euros de media en los últimos años) gravaron los premios, y de este porcentaje, la gran parte de la racaudación llega a través del

gravamen sobre los premios de lotería superiores a 10.000 €.

- Sobre los juegos objeto del estudio

En esta segunda parte sobre Tributación de cara a la Declaración de Renta 2018, nos centraremos en los juegos de

SELAE y ONCE, lo que a efectos prácticos significa referirse a los premios obtenidos en la Lotería de Navidad, el sorteo del Niño, los sorteos de Primitiva, Bonoloto o Euromillones y la gama de cupones de la

ONCE, así como las loterías instantáneas de

JuegosOnce.

- Apuntes previos sobre la fiscalidad de dichos juegos

La normativa fiscal sobre el juego público se caracteriza por la complejidad tanto a la hora de recaudar como a la hora de la distribución de sus beneficios. Así, el gravamen sobre los

premios de lotería superiores a 10.000 €, además estar transferido desde 2014 al País Vasco (como Impuesto Foral), se traduce en que por ejemplo los beneficios de

SELAE como operador

se transfieren al Ministerio de Hacienda en su inmensa parte, mientras que cantidades alrededor de los 20-25 millonesde euros se transfieren cada año a entidades sociales, como

Cruz Roja, la

Asociación Española Contra el Cáncer, la

Real Federación Española de Fútbol o incluso a la

Liga de Fútbol Profesional.

En todo caso, la primera diferencia destacable con la tributación al sector privado es que debido a que el propio Estado es al mismo tiempo operador y regulador, el Impuesto sobre Actividades de Juego no grava las Loterías y Apuestas del Estado; mientras que desde el punto de vista del cliente/contribuyente -la persona física- tampoco paga el Impuesto sobre el Valor Añadido (IVA) aunque sí estará obligado a tributar sus premios con el Impuesto de la Renta de las Personas Físicas o el Impuesto sobre la Renta de No Residentes. Lo mismo sucede con los productos de juego de la ONCE.

Las personas físicas que consigan un premio en los juegos de gestión pública debe pagar sus correspondientes impuestos por dichas ganancias a través del citado

Impuesto sobre la Renta de las Personas Físicas. La Ley 35/2006, de 28 de noviembre, del IRPF establece en su disposición adicional trigésima tercera en el apartado 1.a) lo deja meridianamente claro: “

estarán sujetos a este Impuesto mediante un gravamen especial los premios de las loterías y apuestas organizadas por la Sociedad Estatal de Loterías y Apuestas del Estado y por los órganos o entidades de las Comunidades Autónomas”. Y como veremos más adelante, este gravamen especial no es otro que

estar sometido a una tributación del 20 % aquellos premios que sean superiores a 10.000€.

Por su parte, el Real Decreto Legislativo 5/2004, de 5 de marzo, también considera sujeto pasivo de este impuesto a los no residentes (“estarán sujetos a este impuesto mediante un gravamen especial los premios incluidos en la disposición adicional trigésima tercera de la Ley 35/2006 [...] obtenidos por contribuyentes sin mediación de establecimiento permanente”).

- Declaración de la Renta 2018

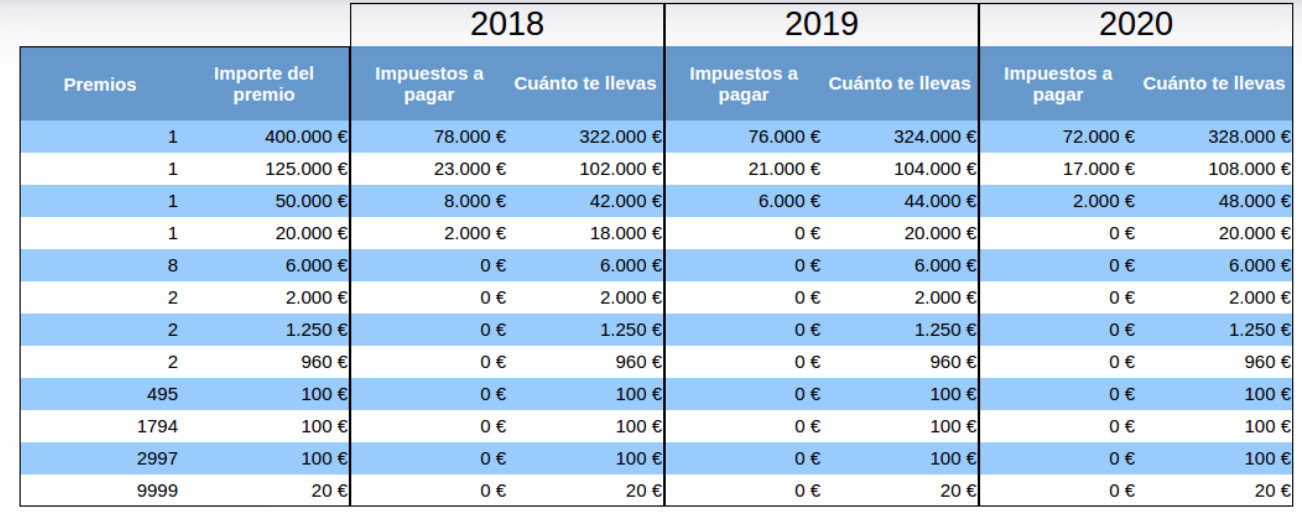

Como ya hemos destacado, los premios de lotería y apuestas del Estado estarán exentos de IRPF si su importe íntegro es igual o inferior a 10.000 euros en el este presente ejercicio de 2018. Y ésto es una novedad porque antes el límite estaba fijado en premios iguales o inferiores de 2.500€ En el caso de superar pues los 10.000€, en la actual Declaración se tributará la cuantía que exceda de mismo.

También es importante señalar que las cuantías exentas aumentarán a 20.000 euros para el ejercicio 2019 y hasta 40.000 euros en 2020. Pero al mismo tiempo conviene recordar que hasta 2012 las ganancias de los juegos de azar estaban exentas de tributar por lo que cualquier premio de Lotería no pagaba impuestos de Renta sino que la fiscalidad llegaba al siguiente año a través del Impuesto de Patrimonio e IRPF por las ganancias generadas con ese dinero. Sin embargo, en la actualidad hay que pagar impuestos por todos los juegos de SELAE, incuyendo el El Gordo de Navidad y el resto de sorteos de ONLAE, Loterías y Apuestas del Estado, Cruz Roja Española y de la ONCE.

Y esa

cantidad se calcula a partir de un porcentaje fijo de 20% en impuestos por todos los premios siempre que superen una cuantía, que como hemos dicho este año es de 10.000€. Así que el concepto mas importante es el de

MÍNIMO EXENTO. De esta forma, los premios en la Lotería y el resto de sorteos de ONLAE tributan a Hacienda un 20% de lo que supere el mínimo exento de 10.000 euros de 2018. Es decir, no se pagan impuestos por esa cantidad inicial (10.000€), pero sí un 20% sobre el resto.

A efectos prácticos significa que sólo se pagan impuestos por los premios mayores de esa cantidad, el resto ni siquiera habrá que declararlo a Hacienda. En caso por ejemplo de haber ganado 15.000€ en un sorteo, los primeros 10.000 euros quedarán libres de impuestos y sobre los 5.000 euros restante se debe pagar un 20% por lo que Hacienda se quedará con 1.000 euros del premio.

Aunque el contribuyente no tiene que pagar IVA al adquirir un billete de lotería o cualquiera de los citados juegos, de la misma forma que sucede con las nóminas, Hacienda no espera a que nos hayamos gastado el dinero en caso de haber obtenido un premio en 2018 sino que nos lo retiene. En todo caso, esta retención no nos libra de tener que informar en la renta 2018 del premio obtenido el año pasado.

Así, como vemos en la tabla, existe el compromiso de que en los dos próximos ejercicios las cantidades retenidas (20%) sean cada vez menores y la retención practicada se haga ya con los nuevos mínimos exentos de 20.000€ y 40.000€ respectivamente.

- Cómo declarar los premios en la Renta

Este tipo de premios se incluyen en la página 10 de la declaración de la renta, concretamente dentro del apartado de "

Gancias y Pérdidas Patrimoniales no derivadas de la transmisión de elementos patrimoniales" y más concretamente en el apartado de "

Premios obtenidos por la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios". Así, en la casilla 266 de la renta hay que poner los premios en metálico y en la casilla 268 y 269 la rentención del 20%, que son los ingresos a cuenta ya pagados.

--> Leer ARTÍCULO sobre la

Tributación de los Juegos Online

18+ | Juegoseguro.es – Jugarbien.es