Avance de Resultados del Estudio

"El Juego en la Comunidad de Madrid 2020": El sector privado emplea a 8.938 trabajadores frente a los 4.773 del público, entre otros datos...

Contamos ya con el Avance de Resultados del Informe "El Juego en la Comunidad de Madrid 2020", un exhaustivo trabajo por dar a conocer la realidad del juego en la Comunidad basándose en datos e información contrastable liderado por el Profesor José Antonio Gómez Yáñez y con el apoyo de asociaciones como AEJOMA, AMADER, ANDEMAR-MADRID, ASMAREM, OMEGA y OPEMARE. Destacamos sus aspectos más relevantes.

El presente informe del que queremos señalar algunos de los datos más importantes, ha sido redactado por el Profesor de Sociología Dr. D. José Antonio Gómez Yáñez, del Instituto de Política y Gobernanza de la Universidad Carlos III. Un estudio que toma como principales fuentes bibliográficas los documentos más conocidos tales como el Anuario del Juego 2019. Universidad Carlos y los informes proporcionados y publicados por actores relevantes del campo asociativo sectorial (Confederación de Organizaciones Empresariales del Juego del Bingo) como de la Administración (Instituto Nacional de Estadística, Dirección General. de Ordenación del Juego) y del sector público (ONCE y SELAE).

Este informe -El Juego en la Comunidad de Madrid 2020- sido financiado por entidades como AEJOMA (Asociación de Empresas de Establecimientos de Juego y Ocio de Madrid), AMADER (Asociación Madrileña de Empresarios del Recreativo), ANDEMAR MADRID (Asociación de Empresarios de Máquinas Recreativas de Madrid), ASEJU (Asociación de Empresas de Juegos Autorizados), FEMARA-MADRID (Federación Nacional de Operadores de Máquinas Recreativas y de Azar), OMEGA (Asociación Madrileña de Establecimientos de Juego) y OPEMARE (Asociación Provincial de Empresas de Máquinas Recreativas y de Azar).

Además, a modo de presentación, han sido los presidentes de las patronales del sector del Juego en Madrid los que han redactado una declaración conjunta que sirve para dejar clara la voluntad del sector de que la Administración regule sus actividades pero siempre teniendo en cuenta la realidad global del mismo, algo que por ejemplo pasa por "evitar improvisaciones" y como se verá en el propio informe "por tener en cuenta la importancia estratégica del sector, con varios miles de empleos directos y un claro impulso en el mercado inmobiliario"

Los Presidentes de las patronales del sector que han firmado la Presentación han sido:

AEJOMA (Asoc. de Empresas de Establecimientos de Juego y Ocio de Madrid)

AMADER (Asoc. Madrileña de Empresarios del Recreativo).

ANDEMAR-MADRID (Asoc. de Empresarios de Máquinas Recreativas de Madrid)

ASEJU (Asoc. de Empresas de Juegos Autorizados)

FEMARA MADRID - ASMAREM (Asoc. de Máquinas Recreativas de Madrid)

OMEGA (Asoc. Empresarial Madrileña de Establecimientos de Juego)

OPEMARE (Asoc. Provincial de Madrid de Empresas de Máquinas Recreativas y de Azar)

El documento "El Juego en la Comunidad de Madrid 2020" arranca con un RESUMEN EJECUTIVO con los datos más destacados obtenidos del análisis de las fuentes que hemos citado en el apartado anterior. Después tenemos un un primer apartado denominado INGRESOS BRUTOS DE LAS EMPRESAS (JUEGO REAL) E IMPUESTOS SOBRE EL JUEGO EN LA COMUNIDAD DE MADRID, centrado en los aspectos económicos, un segundo sobre la OFERTA DE JUEGO EN LA COMUNIDAD, un tercero que muestra las CIFRAS DE JUEGO EN LA COMUNIDAD y un cuarto que toca EL EMPLEO EN EL SECTOR DEL JUEGO.

Posteriormente, se explica en los dos últimos capítulos la realidad de los PREMIOS y la labor de INSPECCIÓN a Establecimientos y Máquinas.

Pero tan importante como el contenido es dar respuesta a la pregunta ¿por qué es un Avance?. Y es que como se explica en las primeras páginas del RESUMEN EJECUTIVO, este informe que recoge los datos económicos sobre el juego en la Comunidad de Madrid organizados y ofrecidos por distintas entidades, hace que la información sobre 2019 esté, aún a mediados de 2020, en distintas fases de accesibilidad, destacando por ejemplo que no es posible aún hacer estimaciones precisas porque SELAE (Loterías del Estado) y la ONCE aún no han hecho públicos sus datos sobre 2019. Asimismo, la recaudación de impuestos sobre los juegos de entretenimiento de gestión privada (casinos, bingos, salones de juego, apuestas deportivas y operadores de hostelería) correspondientes a 2019 aún no ha sido publicada por la Consejería de Hacienda de la Comunidad de Madrid.

Por ese motivo, se trata de un avance de resultados presentando los datos disponibles sobre 2019 y estimaciones sobre los juegos.

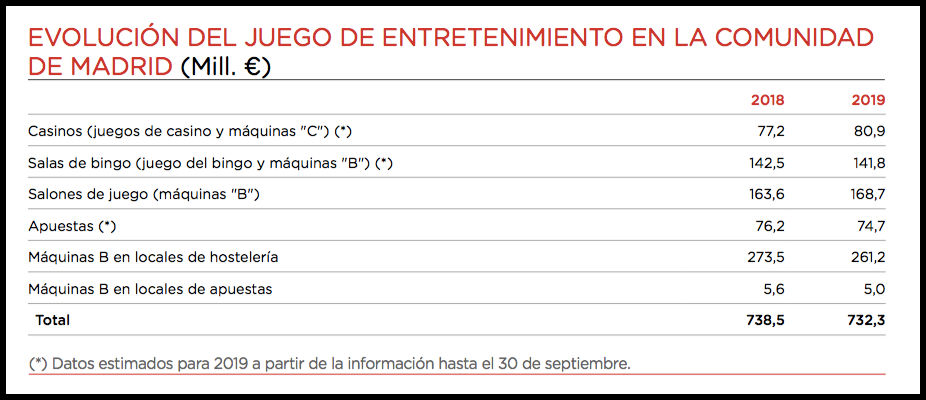

En cuanto a Volumen de Juego, el informe refleja que en 2018, en la Comunidad de Madrid, las empresas públicas y privadas organizadoras de los diferentes juegos, tuvieron unos ingresos de 1.818,6 Mill. €, esta cantidad es la diferencia entre las cantidades jugadas y los premios, que también se puede denominar “juego real”. Se dividió en un 60/40 casi exactos entre 1.080 Mill. € gestionados por los operadores públicos, en loterías y apuestas, y 738,5 Mill. € gestionados por operadores privados, en juegos de entretenimiento.

En 2019 se produjo un leve descenso del conjunto del juego de entretenimiento, especialmente en ma?quinas “B” en hostelería compensado en parte por los salones de juego.

Los ingresos brutos de las empresas de juego equivalen al 0,8% del PIB de la Comunidad de Madrid. El 0,47% corresponde a las loterías y apuestas deportivas mutuas gestionadas por SELAE y la ONCE y el 0,33% al juego de entretenimiento gestionado por las empresas privadas.

Con los datos de 2018, un residente en Madrid entre 18 y 75 an?os habría jugado una media de 375,6€/ an?o. De ellos, 89,3€ y 15,2€ en dos momentos puntuales: el sorteo de Navidad y El Niño, es decir, en dos di?as se concentra el 27,8% del gasto en juego.

En juegos de entretenimiento el gasto medio es de 152,5€/an?o, es decir, 12,7€/mes. Los restantes 118,6€/an?o se gastan en las loteríass semanales del Estado (SELAE) y de la ONCE y en sus apuestas deportivas (Quiniela e Hípicas).

El empleo es un apartado de gran importancia en el Informe, señalando que en Madrid hay 991 empresas operadoras de servicios de juego (casinos, bingos, salones, apuestas, operadoras de ma?quinas en hostelería) y 95 empresas fabricantes de equipos, estableciendo que el sector del juego, sumando los operadores públicos y privados, da empleo a 14.626 personas.

Sumando los operadores públicos y privados, el sector del juego da empleo 14.626 personas, de los que el 61,1% corresponde al sector privado (2019). El sector privado da empleo a 8.938 trabajadores. Entre 2014 y 2018 “creo?” 1.921 puestos de trabajo, pero en 2019 esta tendencia se paró. SELAE y la ONCE suman el resto: 4.773 empleados y sus Servicios Centrales 915.

Los acuerdos entre operadores y propietarios de locales de hostelería para la ubicación de máquinas implican una transferencia a este sector de 106,4 Mill. € (2018), lo que equivale al coste salarial (INE) de 5.398 empleos en hostelería (2018, en 2019 es algo menor: 4.984).

Además en el Informe se destaca la importante aportación que hacen estas empresas al sector inmobiliario y de la construcción, donde la apertura de nuevos locales y su alquiler o adquisición han supuesto inversiones en adaptación de locales (insonorización, equipamiento eléctrico, decoración, mobiliario, etc.) por 30,0 Mill. € durante 2018 y un gasto en alquileres/adquisición que se puede estimar en 44,7 Mill. €/año (14,2% de la facturación neta de las salas de bingo, salones de juego y salas de apuestas).

Las inversiones en acondicionamiento de locales equivalen al coste laboral de 892 empleos/año o en la construcción.

Como vemos durante todo el informe, aunque el sector privado emplea a muchos más trabajadores, es el sector público el que lidera la mayoría de rankings relacionados con el volumen y la preferencia de los jugadores. Algo que podemos constatar en todo el apartado dedicado a los INGRESOS BRUTOS DE LAS EMPRESAS DE JUEGO.

Por segmento de juego, el Informe señala los siguientes datos:

a) Casinos:

Torrelodones, Aranjuez, Colón y Gran Vía son los 4 casinos de la Comunidad, un segmento que muestra un leve descenso de las visitas y un leve incremento de los ingresos (juego real): hasta 80 Mill. €. En 2018, tuvieron unos ingresos 77,2 Mill. €.

b) Bingos:

Se mantienen algo más de 5,0 millones de visitas, con unos ingresos en el juego del bingo de 127,7 Mill. €, algo inferior a 2018.

Los bingos están diversificando su oferta incorporando máquinas “B”: 407 en 2018 que supusieron 16,8 Mill. € adicionales y en 2019, 395 máquinas con un total de juego de 16,1 Mill. €.

c) Salones:

En 2019 hay 481 salones, es la vertiente del juego que más ha crecido en los dos últimos años junto con las loterías instantáneas y rascas de la ONCE. La oferta de los salones se concretaba en 2019 en 4.767 máquinas tipo “B1”, “B2” y “B3” con 13.838 puestos de juego. Esta oferta supuso unos ingresos brutos –antes de impuestos- de 168,7 Mill. €.

Los salones son el principal canal de distribución de apuestas deportivas presenciales, con unos ingresos de 51,5 Mill. € en 2018.

d) Máquinas

De los más de 30.000 locales de hostelería en la Comunidad de Madrid algo menos de la mitad (14.372) tiene autorización para instalar máquinas tipo “B” o “B1”, de ellos, 10.920 tenían una o dos (3.452). El número de bares y restaurantes que ofrecen máquinas a sus clientes ha descendido en los últimos años desde 13.192 en 2014 hasta los 10.920 cita- dos, o sea, en más de 2.000 menos en cinco años.

La tendencia se remonta a 2, año desde el cual el número de máquinas “B” se ha reducido un 42%

e) Apuestas

Sobre las apuestas hay información hasta el 30 de septiembre de 2019, por tanto, el dato reflejado en la tabla es una estimación (que se supone con un bajo margen de error). En 2019 las apuestas descendieron ligeramente, una tónica común al conjunto de España.

Globalmente, supusieron 74,7 Mill. €, mientras que en 2018 alcanzaron 76,2. Parte del descenso se explica porque varios operadores de apuestas online en la Comunidad de Madrid han cerrado sus operaciones desplazando a sus clientes a las web de alcance nacional.

El número de locales en los que se puede apostar también ha descendido ligeramente: 678 en 2019 frente a 682 en 2018.