Con su extraordinaria capacidad, el abogado Rafael Andrés Alvez, analiza los Datos del Informe Anual del Juego y del Perfil del Jugador Online en 2021 enfatizando la bajada de las cantidades jugadas y la falta, como en ocasiones anteriores, de los datos relativos a SELAE y ONCE.

A continuación el análisis:

En el segmento de apuestas online en 2021 se han jugado 13.103,3 millones de euros una cantidad muy superior a la jugada antes de la pandemia pues en 2019 la suma fue de 9.565,9 millones de euros pero este aumento de juego no se ha traducido en aumento de GGR para las empresas pues en 2021 éste fue de 712 millones de euros frente a los 860,9 millones de euros de 2019.

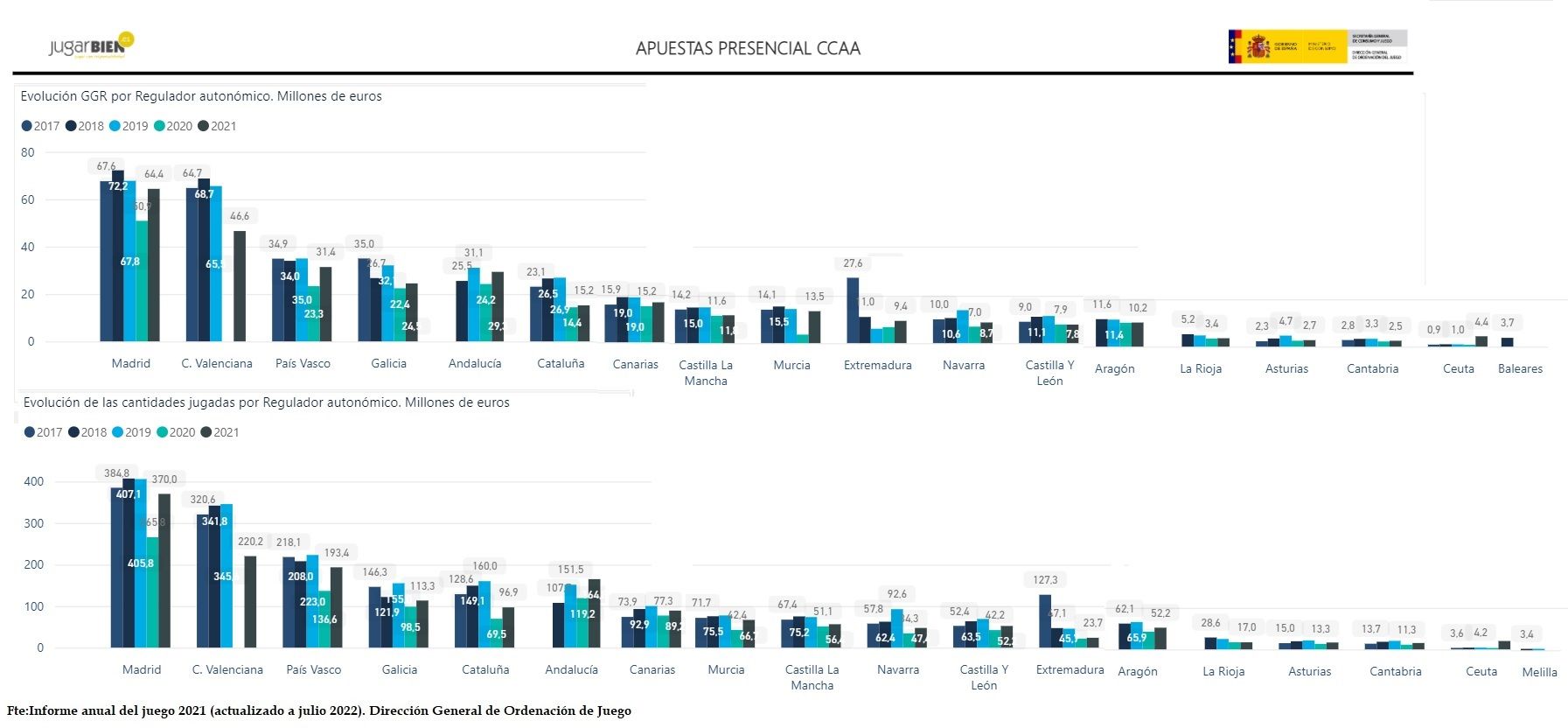

En lo referido a las apuestas presenciales jugadas en CC.AA se ha producido un gran descenso de juego pues si con anterioridad a la pandemia en 2019 las cantidades jugadas fueron 2.039,8 millones de euros en el año 2021 la cifra alcanzada ha sido solo de 1.615,4 millones de euros. Correlativamente el GGR ha disminuido pasando de los 364 millones de euros de 2019 a los 302,7 millones de 2021. El numero de locales de juego existentes en 2021 asciende a 4.984, frente a los 42.864 puntos de venta que suman ONCE y SELAE.

La Once recupera los niveles de juego anteriores a la pandemia con unas cantidades jugadas de 2.236 millones de euros (frente a los 2.255,3 de 2019) y 1.015,3 millones de euros en GGR (frente a los 1.061,9 de 2019) con un total de 31.930 puntos de ventas (13.566 complementarios y 18.364 vendedores).

SELAE mejora los números frente a los niveles anteriores de juego de la pandemia con unas cantidades jugadas de 9.358,8 millones de euros (frente a los 9.256,7 de 2019) y 3.443,6 millones de euros en GGR (frente a los 3.219,3 de 2019) con un total de 10.934 puntos de venta (en Red básica 4.168 y en red complementaria 6.766).

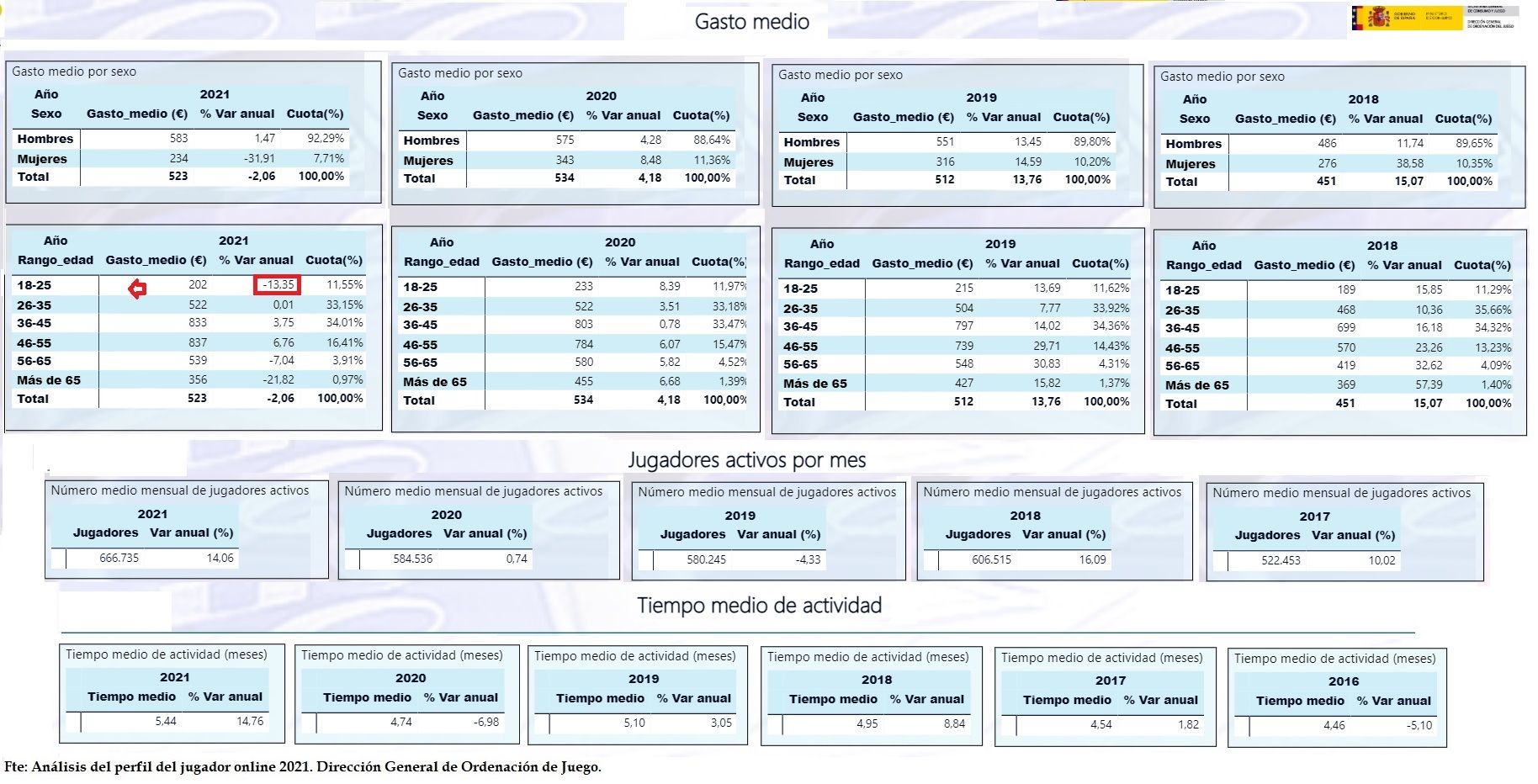

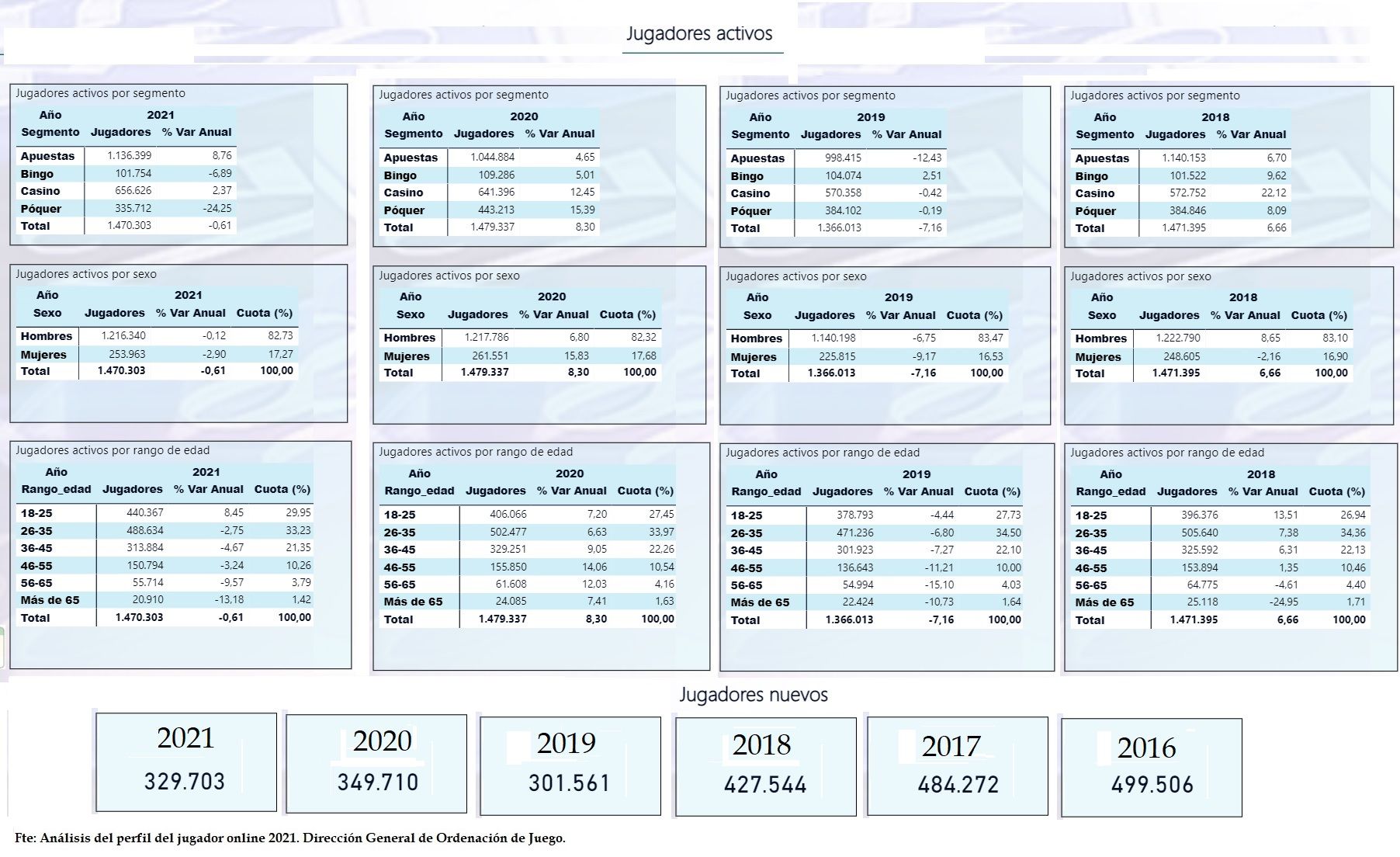

El numero de jugadores activos online en 2021 es de 1.470.303 muy similar a los jugadores existentes en 2018 (en este año había 1.092 jugadores más) e inferior a los existentes en 2020 (en este año había 9.034 jugadores más). El número de jugadores nuevos es algo superior a las cifras anteriores a la pandemia en 2021 se contabilizan 329.703 frente a los 301.561 de 2019 pero muy alejados de los 409.506 del año 2016. Cifras muy alejadas de las que se producen en Reino Unido (sólo en el vertical de apuestas en vivo suman 6.383.180 jugadores en el mes de marzo de 2022 en cifras de la Gambling Commission) y Francia (4.891.000 cuentas activas en 2021).

Los jugadores activos por mes han aumentado un 14,06% sumando 666.735 frente a los 584.536 de 2020 y en cifras parecidas a las de 2018 en el que el numero de jugadores activos mensuales fue de 606.515.

El tiempo medio de actividad computado en meses ha aumentado un 14,76% siendo de 5,44 en 2021 frente a los 4,74 de 2020.

Ha descendido el gasto medio en el juego online de 534 euros anuales (44,49 mensuales) de 2020 a 523 euros (43,58 euros mensuales) con una bajada del 13,35% en jugadores entre 18/25 años (de 233€ a 202€ de gasto anual). Se echan en falta en este efecto los datos de ONCE y SELAE, por comparar. Datos objetivos que junto a los arrojados por la encuestas EDADES y ESTUDES no justifican las medidas que atacan al juego privado.

VER NOTICIA EN INFOiGAMING e INFORME

18+ | Juegoseguro.es – Jugarbien.es

")