La Dirección General de Ordenación de Juego publicó ayer Martes 27 de Junio el primer informe trimestral del año. Sin duda, con el apoyo de otras publicaciones y estudios realizados por el Regulador, la herramienta que mejor expone la realidad sectorial en el sector del juego en internet.

Repasamos qué cifras han variado de forma más significativa y cómo se ha comportado el sector en unos complicados primeros meses del año, marcados por variables macro económicas desfavorables y por la desaceleración de la actividad deportiva tras el ímpetu que trajo el Mundial de Catar 2023 en las últimas semanas del pasado año.

¿De dónde venimos?

Como siempre a la hora de analizar los datos que aporta la DGOJ en sus Informes Trimestrales, se comparan con el Trimestre inmediatamente anterior (en este caso con el 4º Trimestre de 2022) y se destaca la variación anual comparándolos con las cifras del mismo trimestre del año anterior (en este caso el 1er Trimestre de 2022).

Y por ello conviene recordar que el último trimestre de 2022 supuso

un importante aumento en todas las variables analizadas, incluídas las que por casi dos años venían cayendo como la inversión en marketing y publicidad o el número de nuevas cuentas.

Concretamente el GGR del 4º Trimestre de 2022 fue de

313,31 millones de euros (superando en un

27,27% la cifra del 3er trimestre de 2022 anterior y en un

+78,16% respecto al 4º Trimestre de 2021). Los motivos de este excelente resultado se explican por la espectacular fuerza de la vertical de Apuestas Deportivas que apoyada en la celebración del Mundial de Qatar de fútbol, subió en un 50% su GGR respecto al trimestre anterior.

Los Ingresos Brutos de los Operadores aguantan apoyados en casino y apuestas

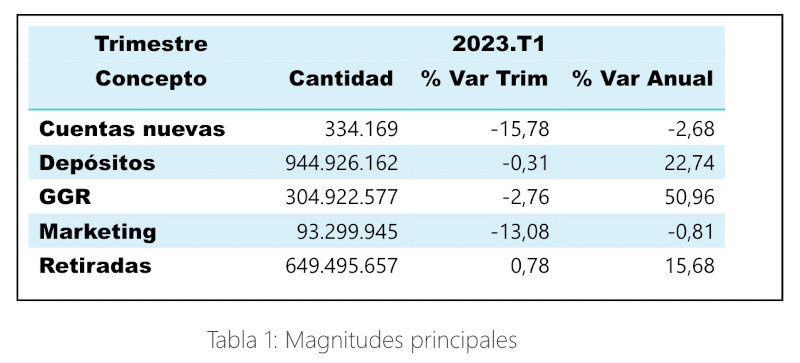

La primera magnitud a destacar en este Informe con datos de Enero a Marzo de 2023 es el

GGR trimestral, que se sitúa casi en los 305 millones de euros (304,92) confirmándose lo que se esperaba, una reducción respecto al trimestre anterior. En estre caso la disminución se sitúa entorno al

-2,76% respecto al cuarto trimestre de 2022 en el que insistimos se celebró el Mundial de Fútbol en Catar.

En todo caso, el aumento del GGR en este primer trimestre de 2023 es de casi un

51% (50,96%) respecto al primer trimestre de 2022; algo que se repite en el resto de las principales magnitudes, donde depósitos y retiradas de los jugadores se mantienen con una clara tendencia al alza en cómputo anual, aunque reflejan una casi idéntica cifra en comparación al trimestre anterior.

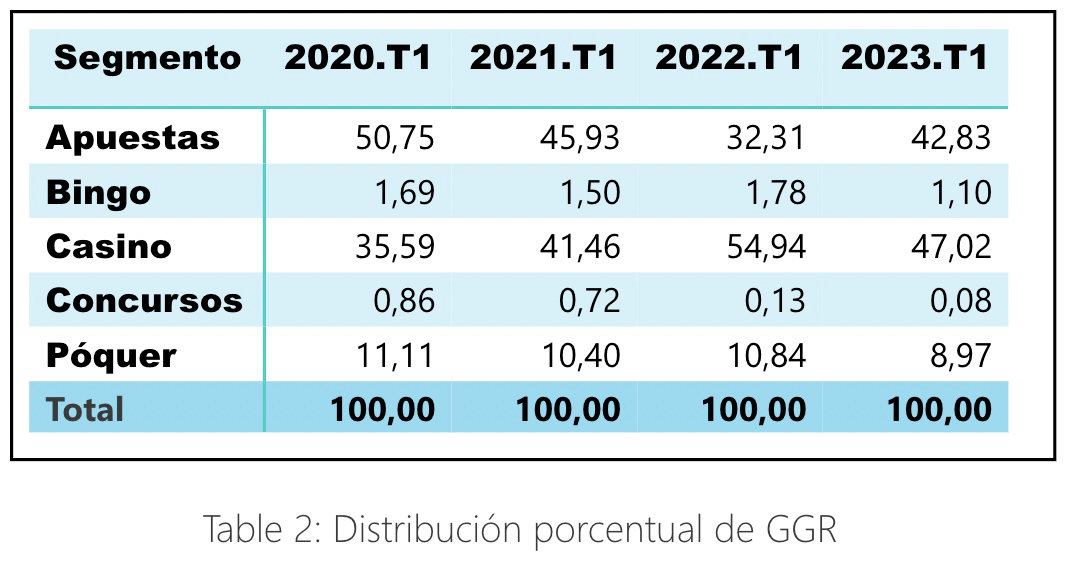

En el análisis del GGR por segmentos de juego se observa que las apuestas deportivas siguen intentando superar a Casino como el primer tipo de juego, aunque cae respecto al trimestre pasado igual que casino y poker, arrastrados por la reducción de actividad post-mundialista, que animó sobremanera el segmento de las apuestas deportivas en el último trimestre de 2022.

La realidad es que los juegos de casino (máquinas tragaperras y ruleta en vivo) siguen representando casi el 50% del GGR generado en el sector.

Concretamente, de los 304,92 millones de euros de GGR, 130,60 millones se generan en Apuestas (42,83%); 3,35 millones de € en Bingo (1,10%); 143,36 millones de € en Casino (47,02%), 0,25 millones de € en Concursos (0,08%) y 27,36 millones de € en Póquer (8,97%)

- El segmento de apuestas tiene una tasa de decrecimiento respecto al trimestre anterior del -7,65% y de aumento del 100,10% respecto del mismo trimestre del año anterior. Las apuestas deportivas de contrapartida convencionales disminuyeron un -11,21% y en directo un -6,11% respecto del trimestre anterior. Las apuestas hípicas de contrapartida disminuyeron un -5,92% y otras apuestas de contrapartida aumentaron un 37,76%.

- El bingo ha experimentado un decrecimiento del -7,40% respecto del trimestre anterior y del -6,62% respecto del mismo trimestre de 2022.

- En el segmento del casino se ha producido un crecimiento del 0,64% respecto del cuarto trimestre de 2022 y una tasa de variación anual positiva del 29,19%. Este crecimiento anual se da en las máquinas de azar con un 31,29% y en la ruleta en vivo un 32,19%. Respecto del trimestre anterior aumentan su tasa las máquinas de zar un 1,23%, la ruleta en vivo un 0,33%, mientras que la ruleta convencional disminuye un -3,81%. Algo que mostramos en la siguiente tabla.

- Los concursos experimentan en este trimestre un aumento del 730,40% y una disminución del -4,89% en tasa de variación anual. Este segmento presenta un comportamiento irregular con tasas de variación anual en el primer trimestre de 99,50% en 2020; -7,59% en 2021; -85,15% en 2022.

- El poker online presenta este primer trimestre de 2023 un aumento del 5,01% respecto del trimestre anterior y del 24,92% respecto del mismo trimestre del año anterior. Respecto del trimestre anterior aumenta la actividad y rendimiento en la modalidad de torneos de poker (en un 8,42%) mientras que los cash games disminuyen en un -2,72%.

Operadores Activos

En este primer trimestre de 2023 analizado, de los 78 operadores que siguen en posesión de licencias, se estima que más de un 80% han tenido actividad.

Así por ejemplo, de los diez operadores con licencia de "Póquer", sólo Aconcagua se considera un operador sin actividad, mientras que 888 Poker, Winamax, PokerStars, Sportium, PartyPoker, Bwin, Bet365, Casino Barcelona y Betfair mantienen su oferta de juego tanto en la modalidad torneos como en la de cash games y otras variantes autorizadas.

En Bingo, la totalidad de los 3 operadores poseedores de licencia se mantienen activos:

Gamesys Spain con Canalbingo.es y Botemania.es),

Tombola International Malta (Tombola.es) y

Bingosoft (Yobingo.es).

Apuestas deportivas con 43 operadores activos y especialmente los operadores con licencia de Casino (con 51) son los que siguen representando la mayoría de la actividad de juego en España, mientras que la sorpresa en este primer trimestre de 2023 nos la llevamos al comprobar como los únicos dos poseedores de licencia activa experimentan un aumento del

730,40% respecto al T4 de 2022, recortando en mucho la dramática disminución anual que ahora se queda en un

-4,89%.

Así pues, operadores como

euroconcursos.es o

eurojuego.es /

eurojuegostar.es han sido capaces de seguir rentabilizando sus licencias gracias a organizar concursos interactivos en medios de comunicación (radio, televisión, prensa e internet) y también para empresas de sectores como la restauración o las grandes superficies.

Inversión en Marketing

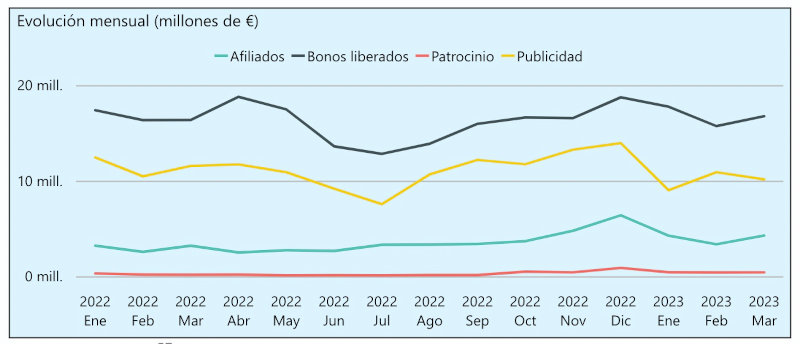

El gasto en marketing sigue cayendo como un descenso del

-13,08% respecto del trimestre anterior. Se han contabilizado unos 93,30 millones de euros en inversión total por parte de los operadores regulados, donde el pago a afiliados asciende a 11,86 millones de €; los patrocinios únicamente 1,22 millones y las promociones 50,19 millones; siendo ésta la partida más importante en marketing. También la publicidad en medios y soportes habituales se mantiene con 30,03 millones de euros.

Estas cifras si las comparamos con el mismo trimestre de 2022 apenas tienen variación (-0,81%) pero es la constante caída en de variación anual. La publicidad presenta tasas negativas respecto del trimestre y año anterior del -22,79% y -12,75% respectivamente.

- El gasto en afiliados disminuye un -19,90% respecto del trimestre anterior y aumenta un 32,45% respecto del año anterior.

- El gasto en patrocinio disminuye un -30,48% respecto del trimestre anterior y aumenta un 93,18% en tasa anual. Las promociones disminuyen un -3,26% respecto del trimestre anterior y aumentan un 0,27% respecto al año anterior.

Lógicamente la correlación entre el descenso en la inversión en publicidad y el número de nuevos jugadores se traduce en una caída del

-15,78% en las nuevas cuentas respecto al trimestre pasado. Concretamente se contabilizaron 111.390 nuevos usuarios, cifra que también reduce en un -2,68% las nuevas cuentas en cómputo anual.

Ante las dificultades de captar nuevos clientes, las estrategias y promociones de retención de los operadores contribuyen a mantener una media mensual de 1.158.628 cuentas activas, lo que supone una caída del

-2,57% respecto del trimestre anterior pero una variación en cómputo anual positiva del

11,06%.

Para ampliar la información, la DGOJ ha actualizado ya la página desde donde podemos consultar y descargar los datos más relevantes que se han tratado en este Informe Trimestral. Clic

AQUÍ

18+ | Juegoseguro.es – Jugarbien.es