La

Dirección General de Ordenación de Juego acaba de publicar en su página web el "CUARTO INFORME TRIMESTRAL SOBRE LA EVOLUCIÓN DEL MERCADO DE JUEGO ONLINE DE 2017" en concreto el correspondiente a los meses de octubre, noviembre y diciembre del pasado año. En general, los datos de este último trimestre de 2017 muestran un incremento muy notable de las variables más importantes (Margen Neto de Juego o GGR, Depósitos, Registros, Usuarios Acrivos, Inversión en Publicidad) y de casi todos los segmentos a excepción de concursos.

Las apuestas deportivas y los juegos de casino son los líderes en todas estas subidas mientras que el poker, que estaba a la espera de la decisión finalmente tomada en Enero de arrancar en un nuevo mercado de liquidez compartida, seguía mostrando signos de estancamiento que se esperan resolver en 2018.

Vamos a analizar los datos más destacados de lo que se explica en el informe.

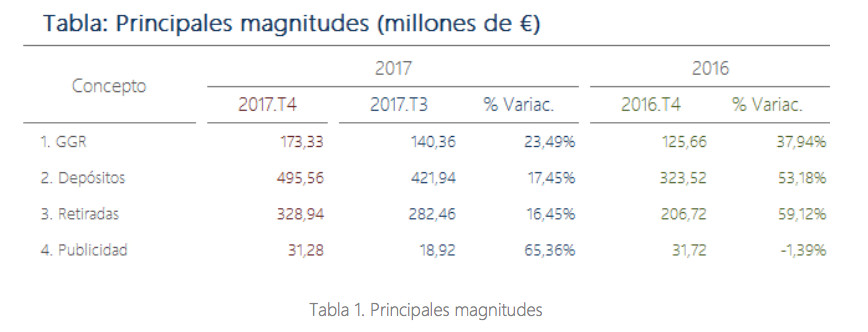

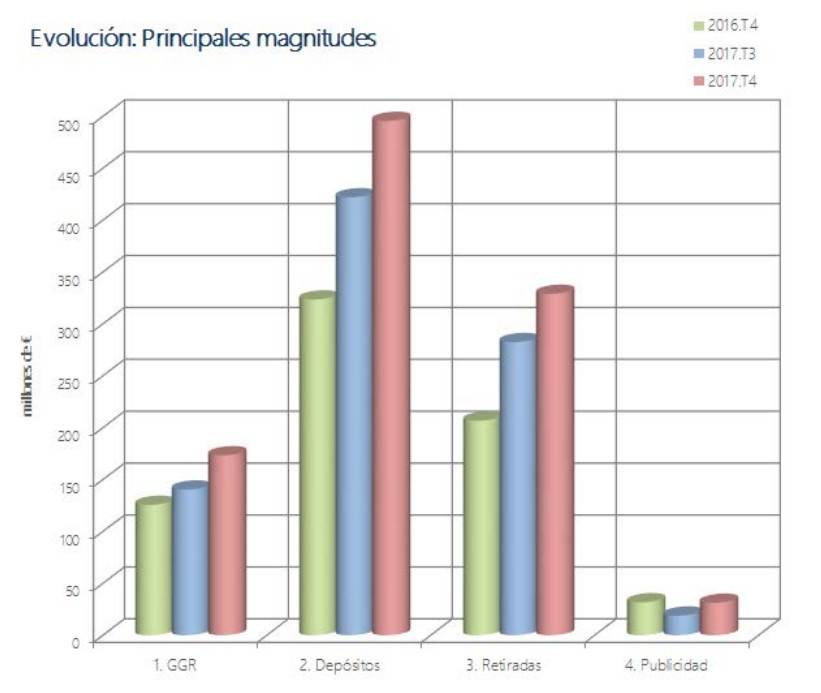

1) Principales Magnitudes

Centrándonos en tres de las variables imprescindibles para analizar la evolución sectorial, vemos lo siguiente:

1.1 El

Margen Neto de Juego o GGR (Gross Gaming Revenue), que se definiría como el importe total de las cantidades dedicadas a la participación en el juego, deducidos los bonos y los premios satisfechos por el operador a los usuarios, crece casi un 38% respecto al mismo trimestre de 2016 y comparándolo con el tercer trimestre de 2017 el incremento es de un

23,49%. Unos porcentajes muy relevantes ya que estamos hablando de

173 millones de euros.

1.2

Depósitos: acercándose ya a los

500 millones de euros, el incremento respecto al cuatro trimestre de 2016 supera el

53% y tambien sube en casi un

18% el incremento respecto al tercer trimestre del año.

1.3

Retiradas: la tendencia es similar a los depósitos aunque observamos que con casi

328 millones de euros ha habido un repunte respecto al cuarto trimestre de 2016 (

59,12%).

1.4

Inversión en Publicidad: con

31,28 millones de euros, ésta ha subido casi un

66% respecto al tercer trimestre de 2017 (que fue un periodo muy flojo) aunque no se ha notado un incremento si lo comparamos con el mismo periodo de 2016 (

-1,35)

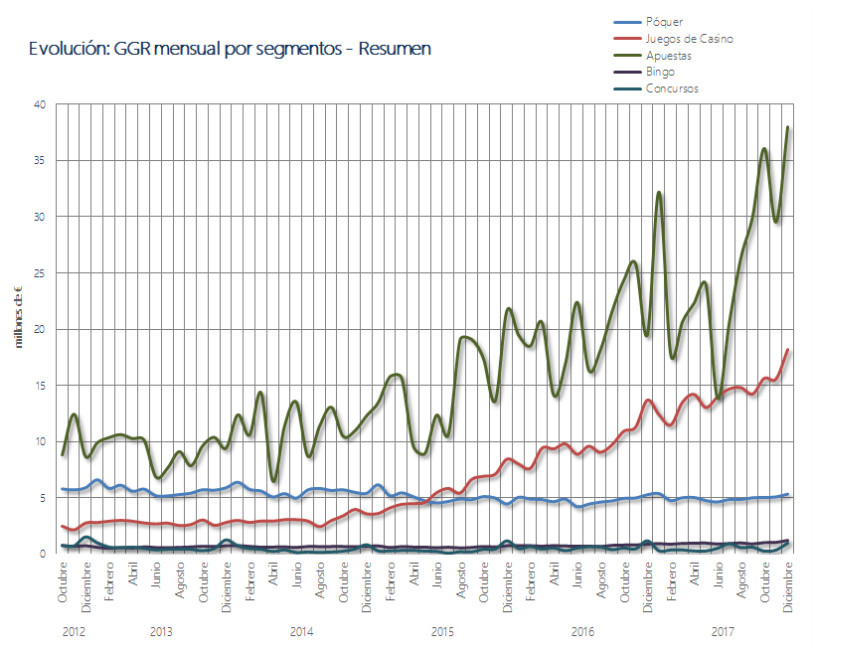

2) Evolución del GGR mensual por segmentos

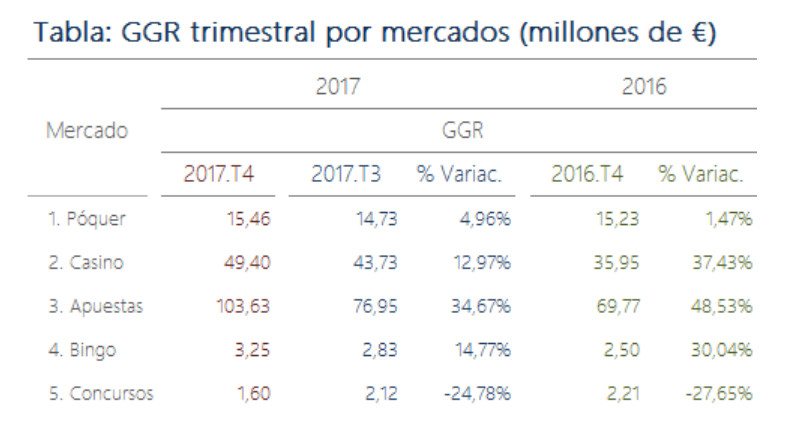

Por segmentos, el Margen Neto de Juego y respecto al trimestre anterior, se ha experimentado un aumento en todos los segmentos excepto en Concursos: Apuestas (34,67%), Póquer (4,96%), Casino (12,97%), Bingo (14,77%); Concursos (-24,78%).

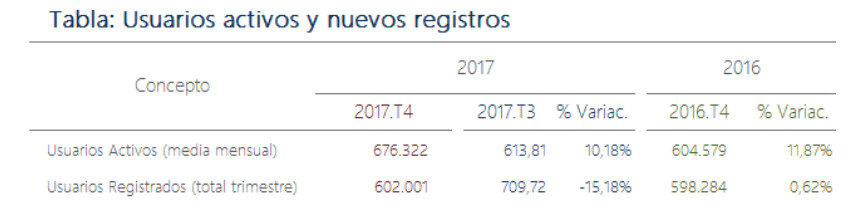

3) Usuarios activos y usuarios registrados:

En cuanto a usuarios activos durante el cuarto trimestre de 2017 (entendido como la media de los usuarios activos en cada mes) es de 676.322, lo que supone un destacado incremento respecto del trimestre anterior del 10,18%, y del 11,87% respecto al mismo trimestre del 2016. Sin embargo, los usuarios registrados descienden un 15% respecto al tercer trimestre del año y se mantienen invariables respecto al cuarto trimestre de 2016.

Recordemos que los usuarios activos son usuarios registrados que en el periodo de un mes natural ha realizado al menos una apuesta.

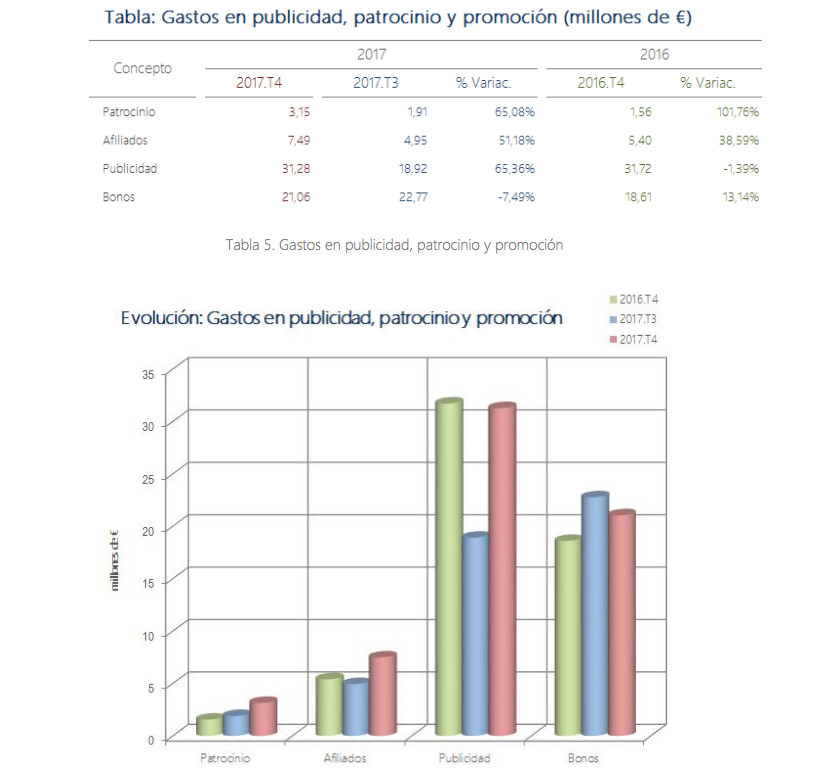

4) Gastos en PUBLICIDAD, PATROCINIO Y PROMOCIÓN

En las variables que nos indican la inversión de los operadores en actividades promocionales, encontramos cómo los gastos en Publicidad del trimestre están situados en un importe de 31,28 millones de euros por lo que han experimentado un aumento respecto al trimestre anterior del 65,36% y un descenso del 1,39% en relación con el mismo trimestre de 2016. En la división habitual de esta partida encontramos:

4.1 Los gastos en Promoción (bonos) contabilizados ascienden a 21,06 millones de €, lo que supone un descenso respecto al trimestre anterior del -7,49% y un aumento del 13,14% en relación al mismo trimestre de 2016.

4.2 Los gastos en Patrocinio, con un importe de 3,15 millones de €, han experimentado un aumento respecto al trimestre anterior (65,08%) y del 101,76% respecto al mismo trimestre de 2016.

4.3 Los gastos de Afiliación, con un importe de 7,49 millones de €, han sufrido un aumento respecto al trimestre anterior del 51,18% y del 38,59% respecto al mismo trimestre de 2016.

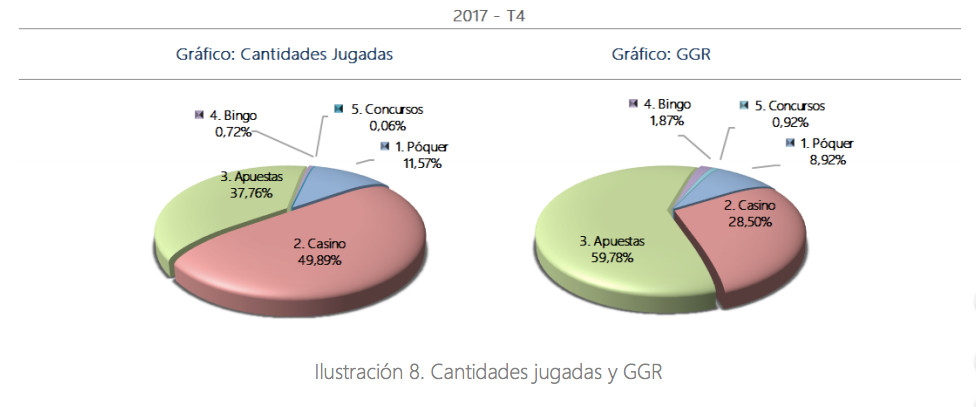

5) Evolución del mercado por segmentos:

La parte más extensa del informe es aquella en la que se analiza segmento por segmento la evolución del sector. En este caso lo primero que hay que destacar es cómo los juegos de

CASINO lideran en cantidades jugadas pero son las

APUESTAS DEPORTIVAS (cuyo impacto en premios y bonos en menor) las que lideran el gráfico del Gross Gaming Revenue o Margen Neto de Juego.

5.1. Poker

El segmento de Póquer ha experimentado un aumento en términos de cantidades jugadas (8,17%) y del GGR (4,96%) respecto al trimestre anterior. De los 411,62 millones de euros jugados en el segmento de Póquer, las cantidades jugadas por modalidad se mantienen como habitualmente (65% cash y 35% torneos) aunque en GGR obtenido por los operadores las cosas se dan la vuelta y los torneos suponen el 60% del volumen mientras que los cash games el 40%.

5.2 Casino

En los juegos de casino, tanto cantidades jugadas como GGR aumentan más de un 15% tanto respecto al 4T de 2016 como al 3T de 2017.

De los 1.774,12 millones de € jugados en Casino, se apuesta por cada modalidad de la siguiente forma:

o Máquinas de Azar: 700,47 millones de € (39,48%).

o Blackjack: 260,93 millones de € (14,71%).

o Punto y Banca: 0,18 millones de € (0,01%).

o Ruleta: de los 812,53 millones de € (45,8%), se apuestan:

Ruleta en Vivo: 499,49 millones de € (61,47%).

Ruleta Convencional: 313,04 millones de € (38,53%).

El GGR total obtenido por los operadores de Casino, por un importe de 49,4 millones de €, se distribuye de la siguiente forma:

o Máquinas de Azar: 25,71 millones de € (52,04%).

o Blackjack: 6,19 millones de € (12,53%).

o Ruleta: Los 17,5 millones de € (35,43%), se desglosan en:

Ruleta en Vivo: 9,84 millones de € (56,23%).

Ruleta Convencional: 7,66 millones de € (43,77%)

Pero resumiendo, destacamos el incremento del 53% del GGR interanual de las slots y el del 51% de la ruleta en vivo.

5.3 Apuestas Deportivas

Las apuestas deportivas siguen mostrando su peso específico en la evolución del mercado global de juego online. Aunque en este cuatro timestre de 2017 destacan en el GGR y no tanto en cantidades apostadas. El segmento de Apuestas ha experimentado un aumento en términos de cantidades jugadas moderado (1,65%), y del GGR (34,67%) respecto al trimestre anterior.

Los 1.342,91 millones de € de cantidades jugadas se distribuyen de la siguiente manera:

o Apuestas Deportivas de Contrapartida: de los 1.300,1 millones de € (96,81%) las apuestas se dividen en:

Convencional: 410,91 millones de € (31,61%).

Directo (En vivo): 889,19 millones de € (68,39%).

o Apuestas Deportivas Mutuas: 0,01 millones de €.

o Apuestas Hípicas de Contrapartida: 19,65 millones de € (1,46%).

o Apuestas Deportivas Cruzadas: 13,17 millones de € (0,98%).

o Otras Apuestas de Contrapartida: 9,98 millones de € (0,77%).

Del GGR obtenido por los operadores, por importe de 103,62 millones de €:

o Apuestas Deportivas de Contrapartida: de los 101,38 millones de € (97,84%) las apuestas se dividen en:

Convencional: 49,66 millones de € (48,98%)

Directo (En vivo): 51,72 millones de € (51,02%)

o Apuestas Hípicas de Contrapartida: 1,41 millones de € (1,36%)

o Apuestas Deportivas Cruzadas: 0,1 millones de € (0,1%)

Destacamos el fuerte retroceso de las apuestas deportivas mútuas respecto al cuatro trimestre de 2016, donde el descenso de su relevancia en cantidades apostadas es próximo al 53%.

El informe completo se encuentra en este link:

DESCARGAR AQUÍ

La propia

DGOJ pone a disposición de cualquier persona interesada todos los datos con los que se elabora este informe.

NOTA: Los datos con los que se elabora este informe se encuentran disponibles en

Detalle datos del Mercado de Juego Online. Para visualizar o descargar todos los archivos donde se encuentran estos datos, hacer clic

aquí o en la imagen de abajo.

18+ | Juegoseguro.es – Jugarbien.es