La Dirección General de Ordenación de Juego publicaba el pasado viernes 16 de Octubre el

Informe Trimestral correspondiente al segundo trimestre del año, que coincide con los meses de abril, mayo y junio, época en la que casi íntegramente el sector vivió -como todos- la tan extraordinaria situación de la declaración del

estado de alarma por el coronavirus, que empezó el 14 de marzo y que a las dos semanas se le acompañó con la adopción de medidas urgentes complementarias en el ámbito social y económico.

A continuación analizamos los datos del Informe, poniéndolos primero en el contexto adecuado, para finalmente tratar de dar respuesta a la gran pregunta sobre cómo afectó a la industria del juego online la época más dura de la pandemia en la que tanto los

hábitos de los ciudadanos como la

actividad publicitaria cambiaron drásticamente.

Un trimestre marcado por el Estado de Alarma

Para hacer frente a este nuevo escenario y en pleno Estado de Alarma por el COVID-19, en fecha 1 de abril el BOE dio a conocer el conjunto de medidas en relación con la publicidad y la promoción de los juegos de azar de ámbito estatal. Una serie de acciones que como hemos sabido posteriormente se tomaron como referencia para endurecer drásticamente el primer borrador del Real Decreto de Comunicaciones Comerciales de las Actividades de Juego.

Así pues, para enmarcar los datos que aparecen en el Informe del Segundo Trimestre de 2020, debemos añadir al confinamiento de la población fruto de la declaración de cuarentena nacional -que entró en vigor a las 00:00 horas del domingo 15 de marzo-, todo lo que se incluyó en el artículo 37 del Real Decreto Ley 11/2020 con Motivo de la Pandemia del Covid-19, donde bajo el título “Medidas de restricción a las comunicaciones comerciales de las entidades que realicen una actividad de juego regulada en la Ley 13/2011, de 27 de mayo, de regulación del juego”, se establecía entre otras cosas, "prohibir toda comunicación promocional dirigida a la captación de nuevos clientes o fidelización de los existentes" y eliminar la emisión de "comunicaciones comerciales en los servicios de comunicación audiovisual, excepto en la franja horaria comprendida entre la 1 y las 5 de la madrugada".

Desde ese momento, las principales acciones promocionales utilizadas por la industria desaparecieron de las páginas web, afiliados y de los emails que se enviaban a los propios clientes (hablamos de bonos, descuentos, regalos de apuestas, cuotas mejoradas, multiplicadores de premios...) y se limitaron los anuncios en televisión o radio a la franja de madrugada.

Como reconocía el propio ministro

Garzón, el motivo de dichas medidas fue "

la protección de los menores de edad y personas vulnerables, que en el nuevo escenario de obligada permanencia en los domicilios se entendía necesario establecer un especial control y a modo de prevención de los riesgos que ello pudiera conllevar".

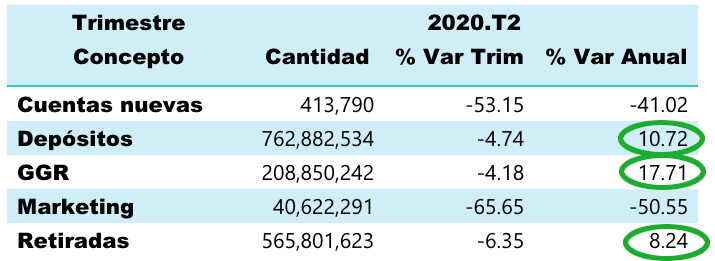

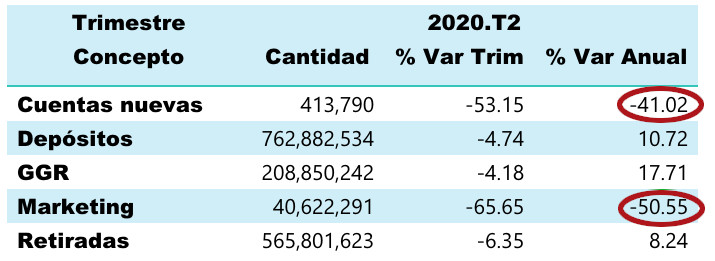

Los Depósitos, retiradas y Margen Bruto del Operador (GGR)

Primero nos centramos en los tres datos que actúan a modo de marcador más inmediato de la actividad de los operadores y que en este caso matizan el impacto de las medidas tomadas por el Ministerio:

- El Margen Bruto de Juego o GGR

- Los depósitos

- Las retiradas

Y es que en los tres casos observamos una misma tendencia: atendiendo a la variación anual,

las cifras crecieron entre abril y junio en comparación con el mismo periodo de 2019.

Concretamente, el margen bruto o Gross Gaming Revenue alcanzó los 208,8 millones de euros pese a que -como veremos más adelante- el producto que desde hace 4 años lideraba los ingresos de los operadores (las apuestas deportivas) redujo su participación en éstos alrededor de un 21% por la ausencia de competiciones deportivas durante gran parte del trimestre.

En el gráfico de arriba vemos efectivamente que el margen bruto de juego (GGR) -la variable que refleja las cantidades apostadas por los usuarios una vez descontados los premios entregados y, por tanto, supone la cantidad que queda en poder de los operadores-

apenas se redujo un 4,18% en comparación con el primer trimestre de 2020.

Las otras dos variables más relacionadas con la actividad de juego -los depósitos y retiradas de los jugadores-

disminuyen en sus tasas de variación respecto del trimestre anterior -4,74% y -6,35% respectivamente; aunque también

en variación anual mostraron un crecimiento próximo al 10%.

Nuevos clientes y gasto de los operadores en marketing

Sin embargo, dos variables muy relacionadas entre sí, cayeron de forma histórica ya que nunca se había visto un descenso tan brusco desde el inicio del mercado regulado en 2012: el gasto en marketing y el número de nuevas cuentas. Es decir, debido al impacto de la supresión casi total de las acciones de publicidad destinadas a la adquisición de nuevos jugadores, fue "misión imposible" que los operadores en este contexto consiguieran nuevos jugadores.

Concretamente, la inversión en marketing en el trimestre ha sido de 40,62 millones de euros, lo que muestra un decrecimiento trimestral del -65,65% y desglosado en gastos de afiliación 6,66 millones de euros; patrocinio 4,32 millones; promociones 12,47; y publicidad 17,16 millones de euros. Respecto del mismo trimestre pero de 2019, este gasto se reduce aún más: un -65,65% (con una disminución de las promociones en un -70,55% y de la publicidad en un -71,19%).

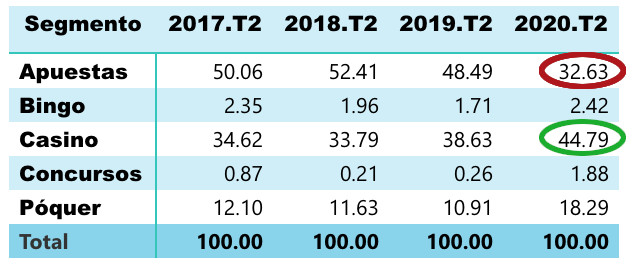

Comportamiento por Segmentos de Juego

Volviendo al GGR, el dato más relevante en el que podemos fijarnos para comprender la evolución del mercado, observamos lo contundente del impacto que tuvo en la oferta de juego el parón forzado que sufrieron todas las competiciones deportivas en el mundo. Y es que el segmento de apuestas deportivas en ese segundo trimestre muestra

una tasa de decrecimiento respecto al trimestre anterior del -38,38% y del -20,79% respecto del mismo trimestre del año anterior.

En el segmento del casino se ha producido un crecimiento del 22,55% respecto del 1er trimestre de 2020 y una variación anual del 36,48%

El bingo por su parte contabiliza un crecimiento del 36,96% respecto del trimestre anterior y del 66,89% respecto del mismo trimestre de 2019.

El

poker presentó este segundo trimestre de 2020 un considerable aumento del 57,84% respecto del trimestre anterior y del 97,35% respecto del mismo trimestre del año anterior.

El sector online: indemne a la crisis pero sensible a la restricción de la publicidad

Tras los datos aportados hasta ahora, estamos claramente en condiciones de afirmar que la situación de excepcionalidad vivida en este segundo trimestre no ha afectado tanto -en absoluto- al sector online como al presencial, de hecho tomando datos como el GGR y compartandolo en tasa anual, el mercado del juego online sigue mostrando solidez, incluso es capaz de crecer en cómputo anual.

De hecho lo que muestra el vigor del sector es que ante el escenario de haber visto casi desaparecer de la oferta de apuestas deportivas por más de dos meses, los operadores han sido capaz de potenciar otros segmentos y mantener a sus clientes activos. De esta forma,

ha quedado de manifiesto que los grandes operadores online están obligados a cortar con su tradicional excesiva dependencia del producto de apuestas.

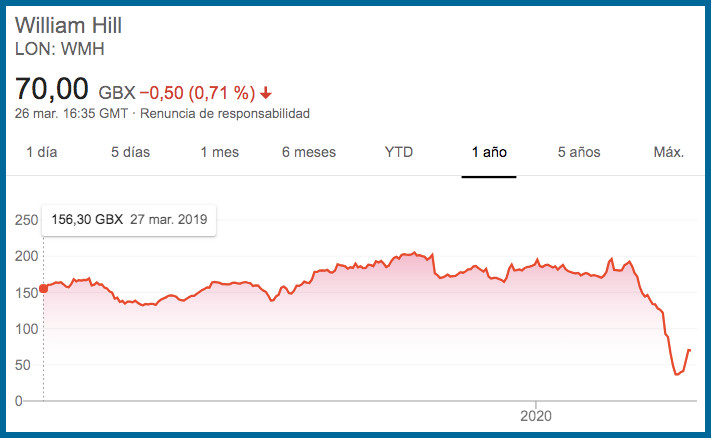

Cotizacion bolsa de los gigantes del sector

A pesar de la evidente y

alarmante caída en el valor de las empresas de juego online cotizadas durante los primeros días de la crisis sanitaria, los operadores se han ido recuperando y en apenas dos meses la mayoría ya veía como la cotización de sus acciones ya superaba el precio previo al mes de marzo.

William Hill y su caída estrepitosa al conocerse los primeros efectos de la pandemia a mediados de marzo de 2020

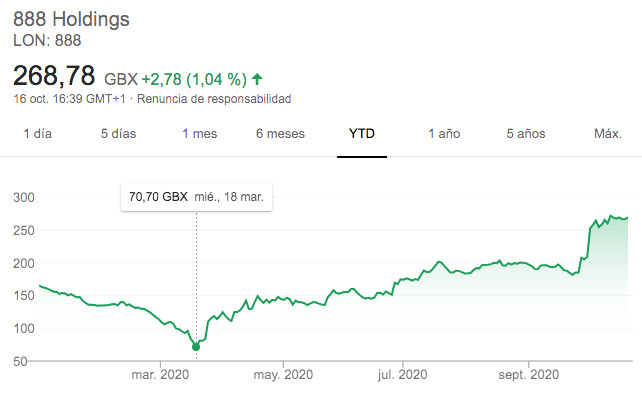

Esa recuperación -constatable en los datos de GVC, Flutter, William Hill y 888 en la Bolsa de Londres- ha hecho incluso posible que en la última parte del año, exista el firme convencimiento de una mayor actividad en operaciones corporativas que a buen seguro van a reforzar más si cabe una industria que por ahora ha salido ilesa del cambio radical que se ha producido en nuestra sociedad en los últimos meses.

Las acciones de 888 Holdings: pasando de los 70 peniques de mediados de marzo a los más de 268 de la actualidad

Para repasar más datos sobre los Resultados del Segundo Trimestre aportados por la DGOJ, clic

AQUÍ

18+ | Juegoseguro.es – Jugarbien.es