La Dirección General de Ordenación del Juego (DGOJ) ha publicado el informe del mercado de juego online estatal correspondiente al primer trimestre de 2026. Los datos confirman la sólida inercia del sector con un GGR de 454,16 millones de euros. El empuje de la vertical de casino, que ya representa el 54,56% de la cuota de mercado global, lidera una evolución que compensa los ajustes en otros segmentos.

La Dirección General de Ordenación del Juego (DGOJ) ha hecho públicos los resultados financieros y operativos del sector online regulado en España entre enero y marzo de 2026. El mercado estatal arranca el ejercicio con un GGR (Gross Gaming Revenue) de 454,16 millones de euros, una cifra que refleja un robusto incremento del 13,94% en comparación con el mismo periodo del año anterior, a pesar de experimentar una ligera contracción del 6,46% si se compara con el último trimestre de 2025.

.png)

La vitalidad operativa del mercado queda también patente en las dos variables económicas que miden la actividad de los usuarios. Por un lado, los depósitos totales realizados por los jugadores crecieron un 17,66% interanual, situándose en 1.594,17 millones de euros. Por otro lado, las retiradas de fondos se elevaron hasta los 1.143,33 millones de euros, lo que supone una aceleración del 19,46% en tasa de variación anual. Respecto al periodo trimestral inmediatamente anterior, ambas métricas mantuvieron su signo positivo con incrementos del 5,64% y del 9,19% respectivamente.

En el apartado comercial, los operadores de juego mantuvieron una política de inversión activa. El gasto total imputado a marketing durante este primer trimestre fue de 184,75 millones de euros, lo que representa un repunte del 12,05% interanual y del 2,60% respecto al trimestre precedente. Al desglosar esta inversión por partidas, las promociones volvieron a ser la categoría principal con 91,05 millones de euros (de los cuales 31,41 millones corresponden a bonos liberados en premios y 59,64 millones a bonos no incluidos en premios). Le siguieron la publicidad en medios convencionales e internet con 73,58 millones de euros, la afiliación con 17,44 millones y los acuerdos de patrocinio con 2,67 millones de euros. En la comparativa con el año anterior, el gasto en afiliados se disparó un 30,28% y la publicidad aumentó un 23,22%, mientras que los patrocinios sufrieron un retroceso del 17,61%.

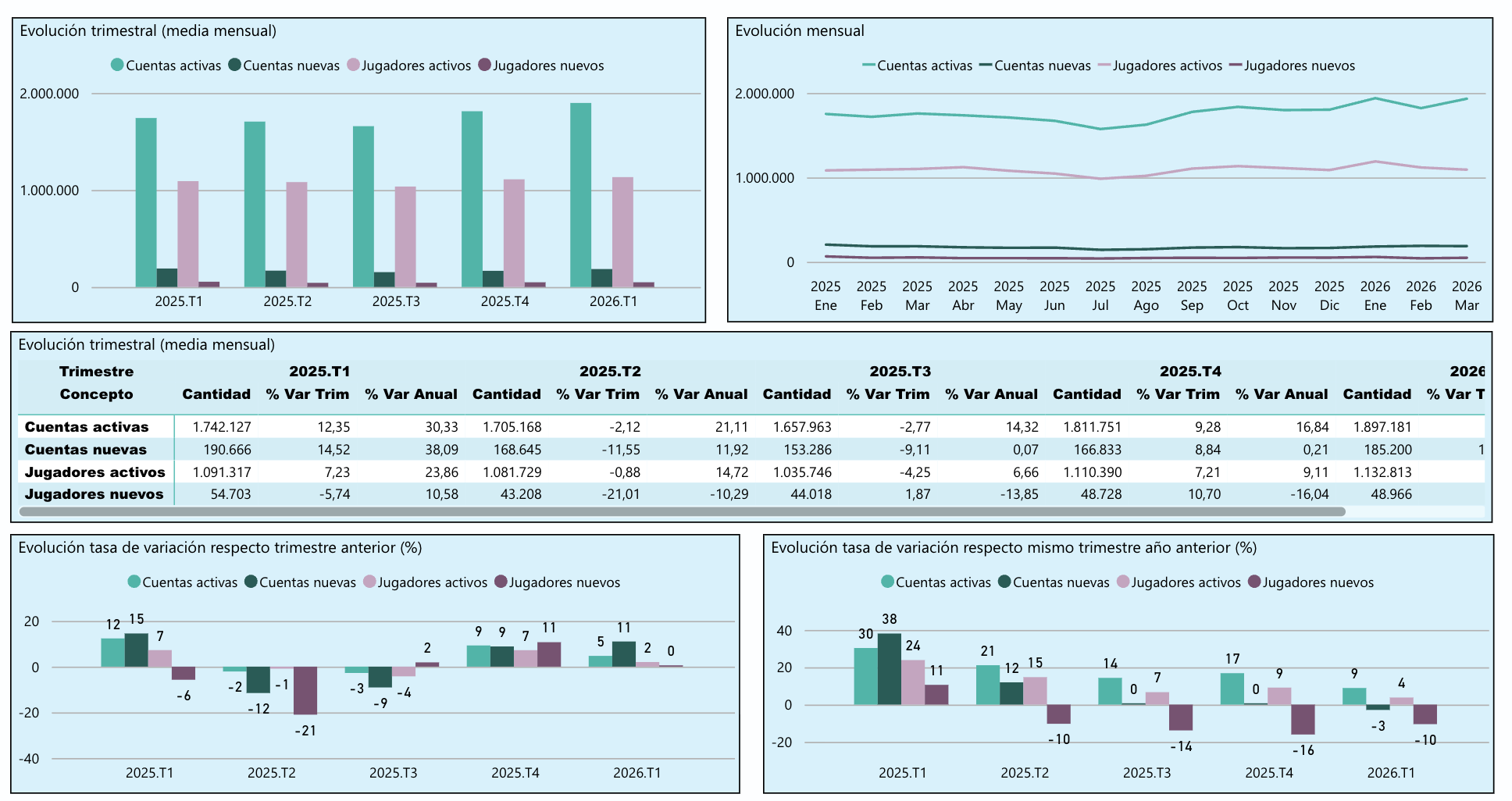

La base de usuarios del ecosistema regulado arrojó una media mensual de 1.897.181 cuentas de juego activas, un volumen que representa un avance del 8,90% en tasa anual y del 4,72% en tasa trimestral. No obstante, el registro medio mensual de cuentas nuevas se situó en 185.200 usuarios, reflejando un repunte en el corto plazo del 11,01% frente al trimestre previo, pero un descenso del 2,87% si se compara con los primeros tres meses de 2025. De cara al tejido industrial, el regulador detalla que de los 77 operadores que cuentan con licencias en el país, un total de 61 firmas mantuvieron al menos una licencia singular activa durante el periodo.

Análisis detallado de las verticales de juego

El desglose por segmentos de los 454,16 millones de euros totales de GGR confirma la tendencia de consolidación del casino frente al resto de actividades del sector:

El Casino ratifica su posición como el indiscutible motor de la industria en España al generar 247,79 millones de euros de GGR, cifra que supone el 54,56% del mercado regulado nacional. La vertical progresa un 21,77% respecto al año anterior y un 2,44% si se mide frente al trimestre previo. El gran dinamizador de este crecimiento interanual continúan siendo las máquinas de azar (slots), cuyo volumen se expandió un 22,68% anual. En la evolución intertrimestral, las slots mejoraron un 1,57%, la ruleta convencional creció un 5,77% y la ruleta en vivo avanzó un 4,90%, neutralizando de sobra el retroceso del 1,43% que experimentó el Black Jack.

Las Apuestas se mantienen en la segunda plaza del mercado pero cediendo terreno en términos de cuota global, capturando el 38,42% del total con una recaudación de 174,47 millones de euros. El segmento acusó la estacionalidad deportiva con un fuerte descenso del 17,21% en comparación con el último trimestre de 2025, si bien logra cerrar el balance con un crecimiento positivo del 5,13% en tasa interanual. Al analizar sus tipologías, las apuestas deportivas de contrapartida mejoraron un 1,39% anual y las hípicas de contrapartida se apuntaron un destacado incremento del 33,05%.

El Póquer experimentó una evolución favorable en el largo plazo con un aumento de su GGR del 10,88% frente al primer trimestre de 2025, situándose en 28,29 millones de euros (el 6,23% de la cuota general). Sin embargo, la vertical retrocedió un 2,91% respecto al trimestre anterior debido a un comportamiento dispar en sus modalidades: mientras que el póquer cash sumó un 2,07% trimestral, el póquer torneo se dejó un 4,60%. Pese a ello, las dos variantes concluyen el año en positivo, con un avance anual del 11,07% para el cash y del 10,81% para los torneos.

El Bingo cosechó resultados discretos al aportar 3,61 millones de euros (un 0,79% del mercado). La modalidad registró una contracción del 4,22% frente al trimestre precedente y un levísimo descenso del 0,43% en tasa interanual. Por su parte, la vertical de Concursos volvió a situarse de manera testimonial al reportar números prácticamente inapreciables de GGR y volumen de juego.

18+ | Juegoseguro.es – Jugarbien.es