En principio, 2018, podría pasar a la historia del mercado regulado de juego online como

el año en el que se concretó la apertura de las operaciones en liquidez compartida para el segmento del poker online. Aunque en un principio el proyecto de liquidez común iba a contar además con Italia, Francia y Portugal, lo cierto es que los italianos no se sumaron al programa acordado en Roma en verano de 2017...

No se esperaba en todo caso que el estímulo de este segmento sirviera para llevar a la totalidad del sector a un ascenso extraordinario, pero ciertamente hay que reconocer el efecto positivo que generado.

Sin embargo, ahora que contamos con el

Resumen sobre la Evolución del Mercado de Juego Online de la totalidad del ejercicio, podemos argumentar que 2018 ha sido el año de

AFIRMACIÓN y APUNTALAMIENTO de un sector que ha sufrido por primera vez la realidad de un entorno realmente hostil, con un contexto mediático de apoyo al juego publico en detrimento del privado.

Vamos a continuación a repasar las principales magnitudes que se nos exponen en el documento...

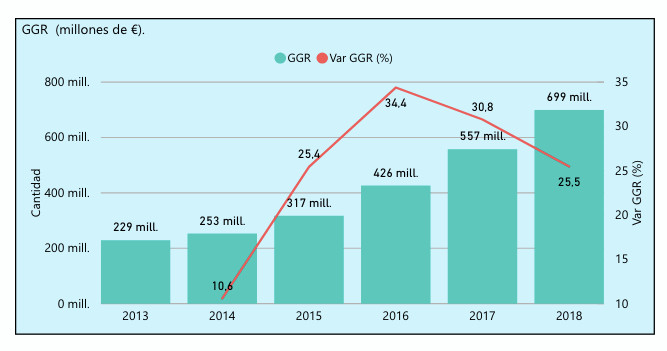

El Margen de Juego (GGR)

El

Gross Gaming Revenue (GGR) o

Margen de Juego es sin duda la cifra clave para percatarse de la situación real del sector. Una variable que muestra el importe total de las cantidades dedicadas a la participación en el juego, restando los premios satisfechos por los operadores a los participantes... Y en 2018 cabe destacar que la

cifra fue de 699 millones de euros, un 25,48% más que en año anterior.

No hay duda pues que estamos ante un dato muy significativo y que demuestra que el sector sigue mostrando poseer un gran recorrido, superando en 142 millones la cifra de 2017, un incremento que no se había dado nunca desde el inicio del mercado regulado en 2012.

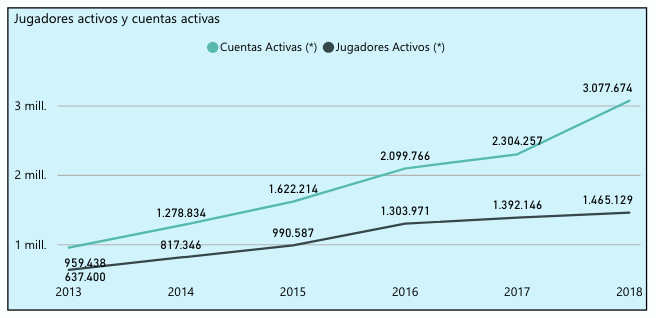

Jugadores y Cuentas

Otras variables muy interesantes que debemos señalar desde buen comienzo son las relacionadas con la actividad y el tamaño del mercado en la práctica; es decir:

- los jugadores registrados (las nuevas altas de usuarios realizadas en 2018),

- y los jugadores activos (el número medio de usuarios activos a lo largo del año 2018, siendo considerados como tales si en el periodo de un mes natural ha realizado al menos una apuesta; llegando a una cifra final que se calcula por la media de los usuarios activos en cada uno de los 12 meses)

El número de

jugadores activos en 2018 fue de 1.465.129, un 5,24% más que el año anterior.

La media mensual de

cuentas activas fue de 833.525, lo que implica un crecimiento del 28,35% respecto al año anterior. La

media mensual de las nuevas cuentas de juego es de 256.008 usuarios, con un crecimiento del 20,79% anual.

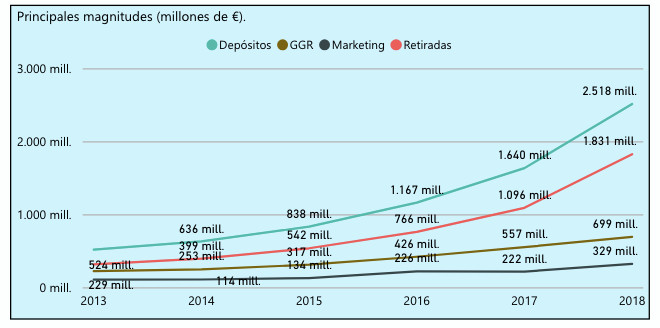

Depósitos y Retiradas

En cuanto a

depósitos (el importe total de los nuevos ingresos realizados por los participantes en su cuenta de juego durante 2018) y

retiradas (importe total de los reintegros de fondos realizadas por los participantes en su cuenta de juego durante 2018) destacamos que continúa la tendencia creciente en ambas variables, y lo hace -como es habitual en mercados en expansión- aumentando respecto del 2017 más de un 50%. Concretamente los

crecimientos en depósitos ascienden a un 53,50% y los de retiradas a un 67,01% respectivamente.

Para comprobarlo incluímos tanto la evaluación de

depósitos como de

retiradas en un gráfico que también contiene el

GGR y los

gastos de marketing, ya que ambas variables suelen ser los indicadores de esos incrementos en los movimientos financieros en las cuentas de los jugadores (ingresos y depósitos)

gracias a las estrategias de fidelización y las campañas promocionales que realizan los operadores, que prolongan la vida del usuario en la sala y garantizan su actividad.

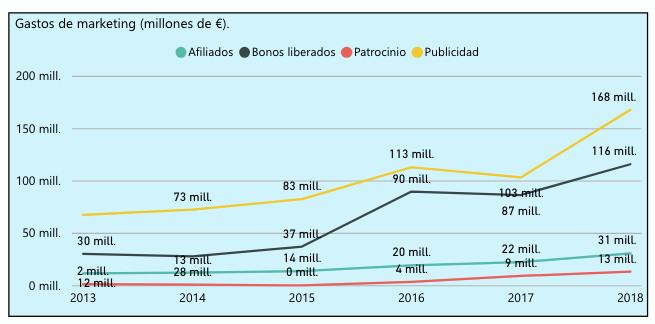

Gasto en Marketing

El

gasto en marketing en 2018 alcanza los 328 millones de euros, un 48 % más que el año anterior, debido al aumento en publicidad y al impacto de los bonos liberados, que siguen siendo el instrumento de adquisición más importante en todos los canales a efectos promocionales.

El desglose de esta partida muestra que en

afiliación se invierten casi 31 millones (30,9 millones de €); en

patrocinio 13,4 millones; y las dos variables más relevante son

promociones (116,1 millones); y

publicidad (168,1 millones de €).

Balance del año 2018 por segmento

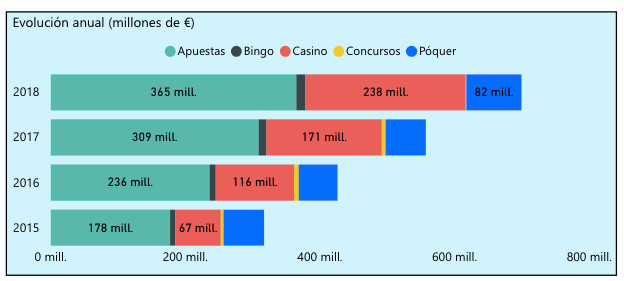

Vamos ahora a repasar cómo se han comportado cada uno de los cinco segmentos de los que se compone el sector del juego online regulado en España (apuestas, bingo, casino, concursos y poker). A grandes rasgos, destacamos que de los 699 millones de euros de GGR,

las apuestas deportivas se quedan con más de la mitad del pastel (365,1 millones de euros, lo que supone un 52,20% del GGR generado);

el bingo crece y se sitúa en 13,4 millones de euros (1,92%); los

juegos de Casino alcanzan los 237,9 millones de euros (34,03%), mientras que

los concursos caen nuevamente hasta casi desaparecer, quedándose únicamente 1 millón de euros de Margen de Juego (0,15%) y

el poker consigue un importante desarrollo a través de la liquidez compartida con 81,8 millones de euros en GGR (11,70%).

En la tabla siguiente se constata esa enorme caída en la variación anual de

CONCURSOS (-82,15%) que lo deja prácticamente como un producto residual que únicamente genera el 0,15 del Margen de Juego del total del sector. Las

APUESTAS crecen un 18,1% en 2018 para situarse en el 52,20% citado,

POKER y CASINO suben casi un 40% cada uno y el

BINGO tiene una variación anual del 17,4%.

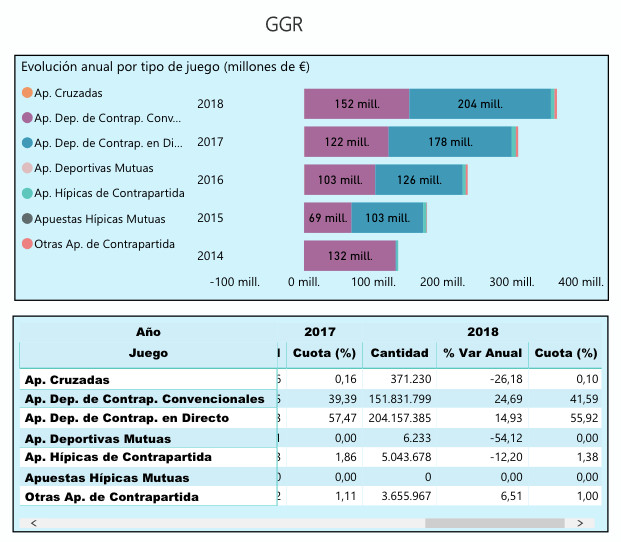

- Sobre Apuestas Deportivas:

Profundizando en el segmento de

apuestas y esa tasa de crecimiento respecto al año anterior del 18,11%, vemos que ésto se debe fundamentalmente a las

apuestas deportivas de contrapartida convencionales que aumentaron en el último año un

24,69% y alcanzaron el 41,59% del mercado total de las apuestas. Las

apuestas deportivas de contrapartida en directo aumentaron en el último año un

14,93% y alcanzaron el 55,92% del mercado total de las apuestas.

Como ya hemos visto en la tabla, el

bingo también experimentó en 2018 una tasa de variación anual del 17,4%, manteniendo así la tendencia iniciada en 2016.

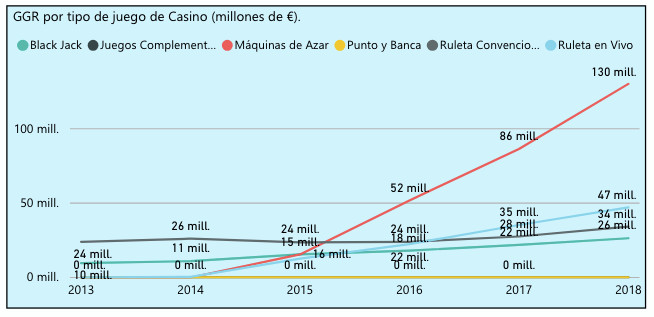

Como suele ser habitual, el segmento del casino es de los más interesantes en analizar, especialmente desde la llegada de las slots. En 2018 este segmento es el que ha tenido el mayor crecimiento con una tasa de variación anual del

38,91%.

Esta situación se produce desde 2015 (el año del lanzamiento de las slots) con tasas de crecimiento anual del 72,49% en 2016 y 47,21% en 2017. Ciertamente, un crecimiento que se debe principalmente al comportamiento de las

máquinas de azar, que en 2018 supuso un 54,73% del total de Margen de Juego del segmento de casino y tuvo una variación anual del 50,62%.

Aumentan también variaciones con respecto al año anterior la

ruleta en vivo (33,38%),

la ruleta convencional (24,21%) y el

Black Jack (20,16%), mientras que

disminuye el Punto y Banca hasta casi desaparecer (-64,80%).

Los concursos experimentaron una

caída del -82,15% en tasa de variación anual. El resultado global es que la cuota de mercado de los concursos respecto al resto de segmentos es decreciente y en 2018 es del 0,15%.

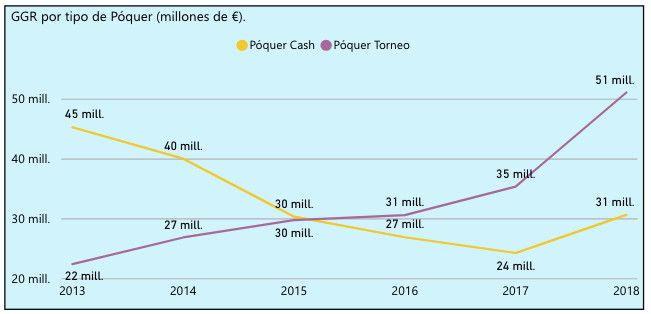

El poker es el segmento que se ha recuperado de forma más evidente en este año. Presenta en 2018 un incremento obteniendo una tasa de variación anual del 37,05%. En sus dos principales variantes (cash games y torneos), el

póquer cash sube un 26,28% respecto del 2017 mientras que la

modalidad de torneos aumentó un 44,45% respecto del año anterior y supuso el 62,50% del mercado del póquer. algo normal atendiendo a la fuerza que han tenido las Series de Torneos Online protagonizadas por PokerStars y Winamax principalmente, con montantes garantizados que superaban los 30 millones de euros en apenas dos semanas de diciembre.

18+ | Juegoseguro.es – Jugarbien.es