Por cuarto año consecutivo, la

Dirección General de Ordenación del Juego lleva a cabo un minucioso análisis de las características del perfil del usuario de juego online en España con el fin de ofrecer una visión integrada y global de los usuarios, de los operaciones mostrando sus preferencias y hábitos de consumo.

En el informe publicado en la web de la

DGOJ, se exploran numerosas variables relacionadas con los gustos de los jugadores recogidas en 2018.

Desde InfoPlay hemos querido analizar las más relevantes y realizar un retrato robot del usuario del juego online en nuestro país a partir de datos como su nivel de actividad, sus preferencias de juego, el nivel de gasto y la relación entre gasto y retorno en premios.

El

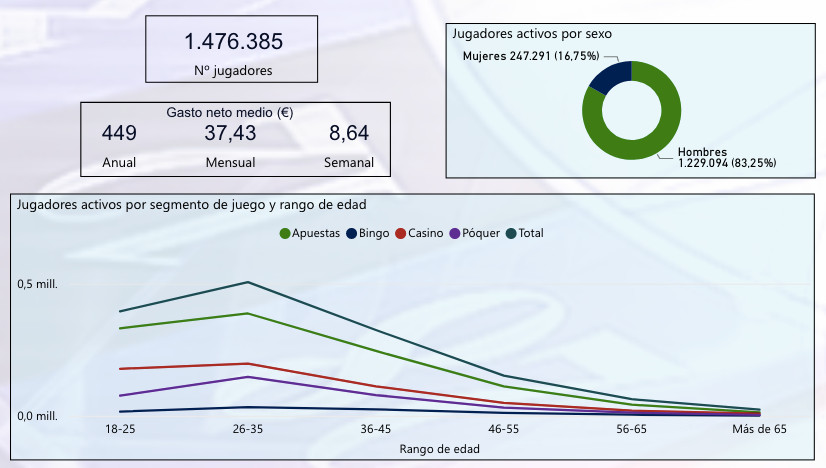

número de jugadores activos a fecha 31 de diciembre de 2018 asciende a 1.476.385 lo que representa un incremento anual del 5,84%.

El 84% son hombres y el 16% mujeres. La franja de edad más representada en la población de jugadores es de los 18 a los 45 años, con un 83% de la población total de jugadores. Así que en lo que a nuevos jugadores en 2018 se refiere se comtabilizan unos 300.655

Estos datos y los que veremos en los siguientes apartados, se extraen del SCI (Sistema de Control Interno) de los operadores, a los que tiene acceso la DGOJ como organismo encargado de controlar y monitorizar las actividades de juego. En todo caso debemos señalar que se excluyen los datos de SELAE, ONCE y del segmento estatal de CONCURSOS.

Los datos más relevantes del estudio resumidos gráficamente

-

¿Cuál es su perfil medio de juego?

A modo de titular, seguramente debamos destacar que

en el año 2018 crecieron de forma destacada los nuevos jugadores, concretamente lo hicieron en una cifra de 300.655 jugadores.

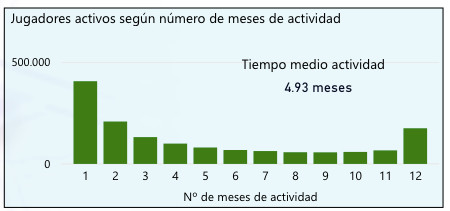

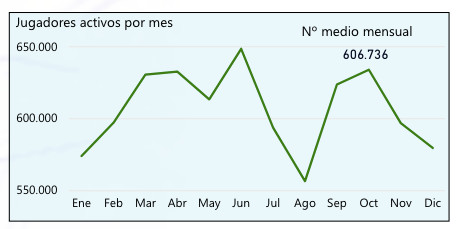

Aunque la media de jugadores activos por mes apenas es de 606.736, lo que indica que muchos de ellos no juegan durante más de un mes (

el 27,6% concretamente no permanace activo al cabo de un mes). De hecho, el tiempo medio de actividad es inferior a los 5 meses (4,93) y en general, suelen permanecer activos como media.

Recordemos que para medir el conjunto del Nivel de Actividad del sector, la DGOJ analiza los jugadores activos por mes, el tiempo medio de actividad, los jugadores por operador, los jugadores nuevos, los diferentes segmentos de juego, la participación media y el premio medio. Variables todas ellas que en este informe aparecen reflejadas en tablas y gráficos, siendo los más significativos los que pasamos a compartir en nuestro análisis.

-

¿Cuáles son los niveles de gasto y sus hábitos de depósitos y retiradas de dinero de los usuarios?

En cuanto a gasto, la variabla estrella es el

gasto medio por jugador. Debemos advertir que se debe diferenciar entre gasto y participación. Así, entendemos como

GASTO la

variacion patrimonial (ganancia o perdida en un período concreto) mientras que

PARTICIPACIÓN es la cuantía total usada en los juegos, por lo que se inluyen bonos y premios. De este modo, la

PARTICIPACIÓN indicaría la totalidad de apuestas realizadas, contando por ejemplo el uso de los bonos instantáneos por registro (dinero a disposición del jugador antes siquiera de realizar un depósito).

De este modo, cuando en el informe se analizan los depósitos realizados se consideran retiradas y la variación de saldos en el período; mientras que cuando se analizan participaciones, ademas se cuentan bonos y premios.

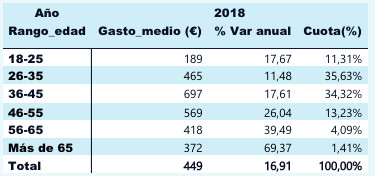

En cuanto a datos: destacar que el

gasto medio anual asciende a 449 euros, lo que supone un

gasto mensual de 37,4 euros,

8,64 euros a la semana o

poco más de 1 euro y 20 céntimos al día.

Una

diferencia grande entre hombres y mujeres en este campo ya que el hombre hasta de media 484 euros al año mientras que la mujer gasta 276€. Por tramos de edad,

el mayor gasto neto es de 697 euros anuales por parte de los usuarios con edades comprendidas entre los 36 y los 45 años. El

menor gasto el de los mas jóvenes: los usuarios de 18 a 25 años gastan unos 189€ al año de media.

Y pasando a incluir la variable PREMIOS, destacamos que el 25% de los jugadores obtiene premios netos. De hecho un 5% de los participantes obtienen premios netos superiores a los 312 euros. Recordemos que las variables que sirven para mostrar la realidad de las cuentas de juego son depósitos, retiros, premio y bonos; dándose siempre un equilibrio contable entre estos datos.

-

¿Qué medios de pago utiliza?

La variable utilizada para analizar esta realidad son los depositos (ingresos), aunque en el grafico del final también mostraremos los métodos utilizados en los reintegros (retiros). Actualmente los operadores españoles permiten los siguientes sistemas para realizar transacciones financieras con el operador:

- Transferencia Bancaria

- Tarjeta Bancaria

- Monedero electronico

- Prepago (Paysafecard o MoneyToPay)

- Servicios de tesoreria

- Resto (cheque, giros, movil)

En general, vemos que la variable de DEPÓSITOS cuenta con uno de los aumentos más significativos en todo el Informe. Y es que el

importe de depósitos por parte de los clientes pasó de 1.397 millones de euros en 2017 a los 1.774 millones de euros en 2018 lo que supone un incremento del 27%. Coincide que el número de operaciones registradas también aumentó en un porcentaje similar (26,6%).

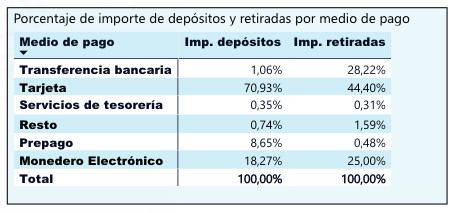

En cuanto métodos de pago,

la tarjeta de crédito o débito es el medio más frecuente con casi un 71% de los depósitos realizados a través de este sistema de pago, seguido de lejos por el monedero electrónico (Skrill, Paypal, Neteller…) con un 18%. Mientras que las demás opciones son escasamente significativas en volumen.

-

¿En qué juegos participan los españoles?

Cuando se aborda el tema de los distintos segmentos de juego, el estudio reúne a los jugadores de slots o tragaperras online dentro de la categoría global de casino. En todo caso, como veremos en los datos, es el segmento de apuestas el que más participantes congrega mientras que casino, poker y bingo serían las otras tres categorías de las que se aportan datos. Del análisis de apartado además de la división en cuotas de segmentos de juego, también es sumamente importante establecer la relación entre los diferentes segmentos y entre los propios juegos.

Lo que vemos en los datos es que estamos ante

un jugador esencialmente de APUESTAS, participando en este segmento 1.142.487 personas aunque en 2018 es

el segmento de CASINO el que más ha crecido con un 22%. En todo caso la mayoría de jugadores,

un 67% sólo jugó a un segmento (48% apuestas, 1,35% a bingo, 5,66 a casino y 8,03% a poker).

A la pregunta si existe alguna relación entre los diferentes juegos, podemos ver como en primer lugar existe una destacada fidelidad a un único juego.

El 67% de los usuarios solo juega a uno por lo que no reacciona a las acciones de crosselling (venta cruzada) de los operadores. En todo caso, parece claro que ante la hegemonia de apuestas, son muchos clientes de apuestas los que no acuden a otro juego, casi la mitad.

Tambien destaca la confirmación del aspecto recreacional del poker online, ya que solo un 8% de sus practicantes juegan únicamente a ese juego. Algo que confirma que no existiría un número significativo de jugadores profesionales, que teóricamente debería formar parte de ese pequeño porcentaje del 8%.

Conclusión

Aunque en la introducción del estudio, la DGOJ reconoce las dificultades para segmentar los comportamientos de determinados conjuntos de consumidores a partir de un estudio basado en la obtención de medias globales, es muy meritorio en intentar plasmar cómo funciona el mercado en un aspecto tan relevante como el conocimiento del cliente objetivo. Se demuestra una vez más el fuerte compromiso con la transparencia hacia esta importante dimensión del funcionamiento del mercado y el contribuir a descubrir la realidad económica, demográfica y sociológica del Regulador Español.

Como hemos ya señalado, los autores del estudio llevan a cabo un minucioso análisis de las características del jugador online en España, al que podríamos

definir en términos estadísticos como hombre, de 30 a 40 años y que gasta unos 500€, principalmente en Apuestas Deportivas y utilizando mayoritariamente la tarjeta bancaria como método de pago. Tras analizar todos los datos aportados también podríamos concluir diciendo que aunque los Jugadores Activos en 2018 sean 1.476.385 -lo que representa un incremento anual del 5,84%-,

el dato que refleja el crecimiento del sector online es que en ese mismo año 2018 subieron un 27% los depósitos y un 26,7% el número de transacciones (ingresos o retiros).

Por otra parte, los operadores deberían analizar es en qué están fallando, ya que

encontramos que casi el 27% de los nuevos jugadores no permanecen activos en el operador pasados los primeros 30 días. Ademá se constata que la diferencia entre

el número de jugadores y el gasto medio entre hombres y mujeres es aún abismal en favor de los primeros.

* Análisis realizado a partir del Informe "Perfil del Jugador Online 2018" de la DGOJ. Ver informe completo

AQUÍ

18+ | Juegoseguro.es – Jugarbien.es