Con la publicación del Informe correspondiente al 3er Trimestre de 2019 en lo que se refiere a la

EVOLUCIÓN DEL MERCADO DEL JUEGO ONLINE, la

DGOJ completa una de sus tareas más importantes: la de facilitar datos que transmitan la realidad del sector. Desde

InfoPlay resumimos los aspectos más destacados y señalamos algunos gráficos de especial interés para comprender y equilibrar las informaciones sobre datos objetivos en materia de juego online.

En este tercer trimestre del año, en el que se incluyen los meses de Julio, Agosto y Septiembre, el dato quizás más destacable es el del GGR (Gross Gaming Revenue), variable que muestra el importe total de las cantidades jugadas por los clientes, deduciéndose los premios ofrecidos por el operador. En estos tres meses,

el GGR asiende a los casi 192 millones de euros (191,68), lo que significa un aumento del 7,48% respecto al trimestre anterior y un 5,43% respecto al mismo de 2018. Así pues, podemos señalar que la mejora en el rendimiento de los operadores en el mercado regulado es una realidad. Y como veremos en el último gráfico, ésto se consigue acompañado de un nuevo descenso en la inversión en publicidad.

Para explicar este crecimiento del GGR, caben destacar tres factores:

- El destacado incremento de la oferta de eventos y el buen papel del deporte español. A pesar de no contar en estas fechas ni con Mundial de Fútbol ni con Eurocopa, la disputa del MundoBasket de China 2019 y que en este trimestre hayan coincidido dos Grand Slams de tenis (Wimbledon y US Open); eventos éstos últimos en los que el deporte español ha destacado sobremenara con la victoria de la selección de baloncesto en el Mundial y el triunfo de Rafa Nadal en el US Open; sirven para acabar definitivamente con la idea que el verano es periodo de vacaciones en el mundo del deporte.

- El inicio de las campañas promocionales relacionadas con el inicio de las temporadas de fútbol. Estamos hablando de la época del año donde los operadores de apuestas deportivas presentan sus campañas más importantes de adquisición y sus programas de fidelidad y nuevos productos.

- La puesta en marcha de las operaciones por parte de 5 operadores nuevos de los 28 que han conseguido sus licencias generales en Mayo 2019.

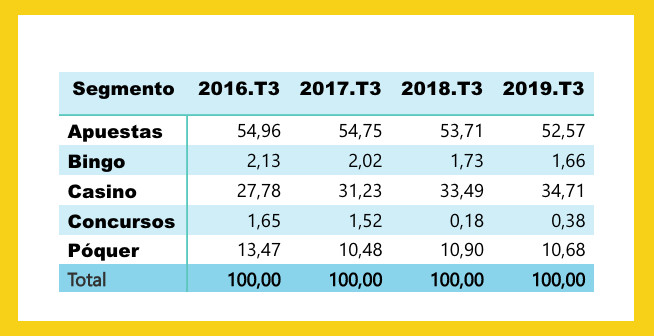

Como es habitual este Informe Trimestral aporta datos muchos más datos que sirven para dar una visión plural de la realidad sectorial. Así como destaca el análisis detallado por segmentos de juego del GGR sirve para hacerse una idea de las preferencias del público en el contexto actual. Tal y como heos explicado, la destacada oferta deportiva es la que hace que las apuestas deportivas vuelvan a liderar de forma destacada el mercado de juego online. Así, de los 191,68 millones de € de GGR se distribuyen en:

- 100,77 millones de € en Apuestas (52,57%).

- 66,53 millones de € en Casino (34,71%).

- 20,48 millones de € en Póquer (10,68%).

- 3,18 millones de € en Bingo (1,66%).

- 0,73 millones de € en Concursos (0,38%).

Como vemos en el ranking,

Bingo y

Concursos siguen siendo productos residuales en el conjunto y son en este caso las apuestas deportivas de contrapartida las que tiran del carro, mejorando su rendimiento respecto a casino. Una realidad que ya hemos explicado se debe a la época del año pero tambien a una tendencia global en el mundo del juego, que a buen seguro se mantendrá en el ultimo trimestre del año.

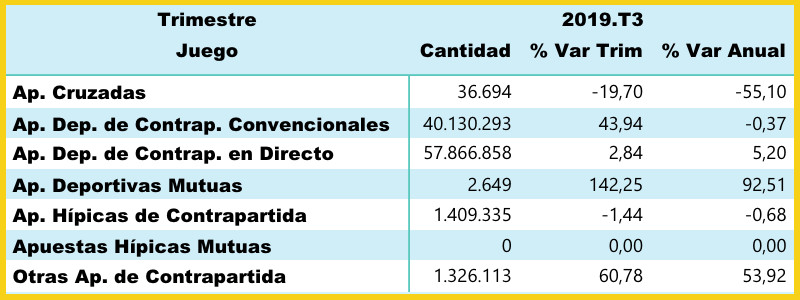

- Las Apuestas Deportivas brillan

Vemos efectivamente como

las apuestas tienen una tasa de crecimiento respecto al trimestre anterior del 16,56% y del 3,20% respecto trimestre del año anterior, destacando las apuestas deportivas de contrapartida que sueben un 43,94% y las apuestas de contraartida en directo que aumentaron un 2,84% respecto del trimestre anterior.

Estos datos tienen que ver con el incremento de operadores y la dura competencia por la cuota de mercado en una época en las que se inician las campañas promocionales.

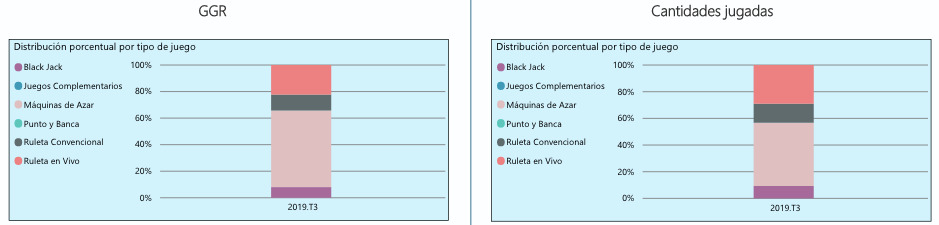

En el

segmento del casino se ha producido un decrecimiento del 3,62% respecto del segundo trimestre de 2019 y una tasa de variación anual del 9,26%. Este crecimiento parcial se debe principalmente al buen comportamiento de las máquinas de azar (slots) tal y como vemos en el gráfico, que desde su puesta en marcaha como producto regulado en 2015 ha cumado crecimientos y mejoras en la cuotas de mercado, liderando el comportamiento en el segmento de casino.

El

poker presenta este tercer trimestre de 2019 un aumento del 5,77% respecto del trimestre anterior y del 3,36% respecto del mismo trimestre del año anterior. El aumento se debe principalmente al póquer torneo que registra una tasa de variación trimestral positiva del 12,36%.

El bingo ha experimentado un crecimiento del 4,98% respecto del trimestre anterior y del 1,06% respecto del mismo trimestre de 2018. Algo que se debe a la caída en publicidad debido a un incremento de los precios y que en esta época del año son los productos de apuestas los que se priorizan en las campañas de adquisición.

- Concursos mejoran dentro de su irrelevenacia

Los concursos experimentan en este trimestre un aumento del 54,52% y del 128,23% en tasa de variación anual. Este segmento presenta un comportamiento irregular con tasas de variación anual en el tercer trimestre de 281,65% en 2016; 25,51% en 2017; -85,02% en 2018. El resultado global es que la cuota de mercado de los concursos respecto al resto de segmentos es decreciente.

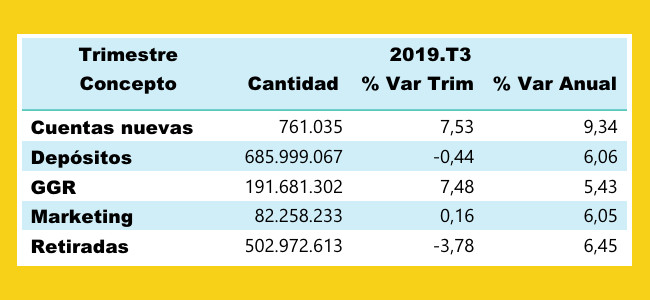

Principales Magnitudes de los Operadores

En cuanto a los indicadores que proporcionan información sobre los operadores y el estado del mercado desde el punto de vista sectorial, esta tabla es la que resume a la perfección el rendimiento de la industria online.

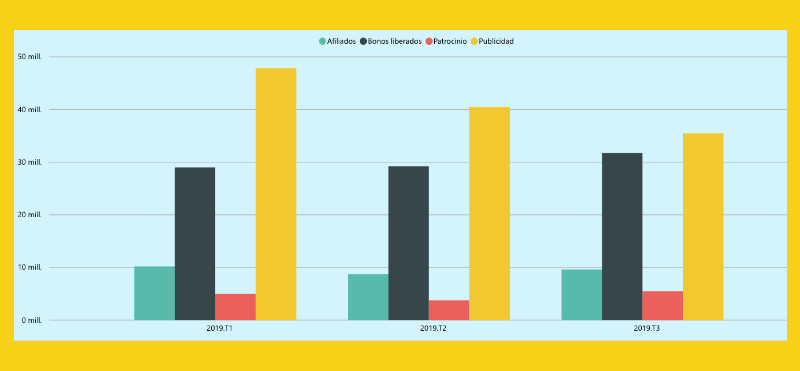

- La inversión en Marketing se mantiene

El gasto en marketing en el trimestre ha sido de 82,3 millones de €, con un crecimiento anual del 6,05% y desglosado en gastos de afiliación 9,60 millones de €; patrocinio 5,46 millones de €; promociones 31,73; y publicidad 35,46 millones de €. Respecto del trimestre anterior este gasto aumenta un 0,16% debido principalmente al aumento de un 45,65% del patrocinio y un 10,50% en afiliados y un descenso del -12,38 en publicidad.

- Las Cuentas Activas se mantienen

La media mensual de cuentas activas es de 869.499, lo que implica un crecimiento del 0,96% respecto al mismo trimestre del año anterior. La media mensual de cuentas nuevas es de 253.678 usuarios, con un aumento trimestral del 7,53%.

Un dato que cada vez tiene más importancia es ver los operadores que mantienen y crecen en su actividad. Así que vemos como de los 80 operadores con licencia, durante el tercer trimestre de 2019 han tenido operaciones los siguientes operadores para cada uno de los segmentos de juego:

- Apuestas: 37

- Bingo: 3

- Casino: 42

- Concursos: 2

- Póquer: 9

En cuanro a publicidad, algo que ya hemos advertido al inicio de este apartado, esperamos acabar el año siguiendo la tendencia de descenso de los últimos trimestres... algo que también se ha producido en el Tercer Trimestre del año como vemos en esta última tabla.

18+ | Juegoseguro.es – Jugarbien.es