El segundo trimestre de 2025 confirma un importante giro del mercado que para muchos está pasando desapercibido: crecen las verticales de apuestas, casino y slots mientras caen las apuestas en directo y el póquer. Repasamos los datos más relevantes del Resumen del T-2 que acaba de publicar la DGOJ y descubrimos lo que hay detrás del debilitamiento de esos dos productos.

La evolución de las principales variables que cada trimestre comparte la Dirección General de Ordenación de Juego sigue mostrando un mercado sólido y estable según vemos en la simple lectura de los gráficos y cifras principales. Además, se siguen generando expectativas entre los operadores, afiliados y proveedores internacionales que aún no tienen a España entre sus prioridades.

Sin embargo, más allá de la mejora significativa de datos como el

GGR (que sube un

18.60% respecto al mismo trimestre de 2024); explicado por un crecimiento en apuestas de contrapartida, en juegos de casino y en slots, hemos considerado necesario ir un paso más allá y hemos tratado de encontrar las razones que explican los descensos en segmentos del juego que ahora parecen en un claro deterioro.

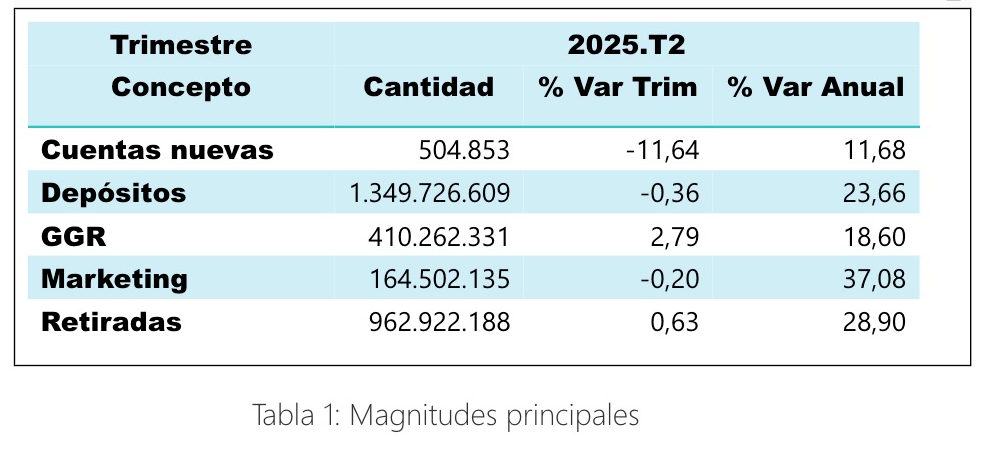

LOS DATOS CLAVE DEL TRIMESTRE 2 DE 2025 (ABRIL, MAYO, JUNIO)

En primer lugar se destaca cómo el GGR (Gross Gaming Revenue) total alcanza los

410,26 millones de euros, lo que significa que el margen obtenido por los operadores -deduciendo bonos y premios- crece un

+2,79% respecto al trimestre anterior y un destacado

+18,60% frente al segundo trimestre de 2024

Este crecimiento es meritorio especialmente al analizar los distintos productos de juego ya que, por ejemplo, en junio de 2024 se disputó la fase de grupos de la Eurocopa 2024 mientras que en la segunda quincena de junio de 2025 el mayor evento deportivo fue el Mundialito de Clubes con partidos de Atlético de Madrid y Real Madrid en Estados Unidos. Por ello, que el impacto en el GGR de las Apuestas Deportivas alcance el 41,78%, sigue siendo una buena noticia para el segmento en el que más se está invirtiendo en publicidad. También los juegos de casino (que significan un 52,74% del GGR total, impulsados por las slots, las ruletas en vivo y por el auge del blackjack) siguen demostrando que tras su caída en relevancia en los años 2023 y 2024, vuelven a suponer la mayor parte del margen de juego.

Por el contrario, el impacto del póker (4,66%) y del Bingo (0,82%) sigue bajando de forma considerable y consolida un retroceso constante año tras año, especialmente en el segundo y tercer trimestre del año. Evidentemente la preocupación sobre el futuro de los operadores de poker es una realidad ya que ha sido infrecuente en los catorce años de mercado regulado ver caídas del 25% tanto respecto el trimestre anterior como comparándolo con el mismo trimestre del año anterior. En particular se señala a los torneos de póquer como el tipo de juego que más cae, con un

-32,04%.

A nivel de datos de marketing y de actividad promocional, las promociones (bonos) bajan 6,63% frente al trimestre anterior, pero crecen interanualmente

+33,21%. De hecho se estima que los bonos liberados en premios alcanzan los 32,70 M€, mientras que otros tipos de promociones (no incluidos en premios) superarían los 49,94M€.

En todo caso, las cuentas nuevas bajan (

11,64% respecto al primer trimestre) y las cuentas activas también caen en un

2,41% respecto a los mismos datos publicados en el primer trimestre.

- Dentro de las licencias de apuestas, una de cal y otra de arena para las apuestas ya que mientras las “apuestas deportivas de contrapartida” suben +24,55% (respecto el trimestre anterior), las apuestas en directo caen un sorprendente 33,24%.

- Sobre las licencias de casino, se destaca un crecimiento global del +6,53% en comparación con el Trimestre 1 de 2025; y un meritorio +25,98% interanual; con las máquinas de azar subiendo un +33,58% y acompañados de un importante repunte del blackjack y la consolidación de las ruletas en vivo como el producto estrella del sector.

A nivel de datos de marketing y de actividad promocional, las promociones (bonos) bajan

6,63% frente al trimestre anterior, pero crecen interanualmente

+33,21%. De hecho se estima que los bonos liberados en premios alcanzan los 32,70 M€, mientras que otros tipos de promociones (no incluidos en premios) superarían los 49,94M€.

En todo caso, las cuentas nuevas bajan (

11,64% respecto al primer trimestre) y las cuentas activas también caen en un

2,41% respecto a los mismos datos publicados en el primer trimestre.

Los operadores siguen invirtiendo

Apoyados por el nuevo escenario que trajo la sentencia del Tribunal Supremo y la ausencia de amonestaciones o sanciones por el cada vez mayor uso de influencers y personalidades reconocidas, el gasto en marketing sigue creciendo y supera ya los 164,50 millones de euros, una cantidad de la que se benefician los grandes grupos de comunicación, Google y las redes sociales, agencias y afiliados con presencia en España. La cifra se desglosa de la siguiente manera:

- 82,64 millones en promociones

- 62,91 millones en publicidad

- 13,99 millones en afiliación

- 4,96 millones en patrocinio

En comparación con el trimestre anterior, se destaca un aumento significativo en patrocinio (+52,98%) y en publicidad (+5,37%), mientras que las promociones disminuyeron un -6,63%. Interanualmente, las cifras son mucho más contundentes ya que los patrocinios crecieron un 311,92%, la publicidad un 42,96%, las promociones un 33,21% y la afiliación un 9,64%.

Estas cifras no dejan lugar a la duda y España se ve como un mercado en el que se puede invertir en visibilidad, especialmente a través del patrocinio deportivo, confirmando la apuesta de los operadores por dar a conocer sus marcas al gran público.

Explicando las caídas an apuestas en directo

El descenso en un 33,24% en apuestas en directo en comparación con el primer trimestre de 2025 es muy grande, especialmente teniendo en cuenta que las apuestas “convencionales de contrapartida” suben fuertemente (+24,55%) en el mismo periodo. Eso muestra que algo está provocando que los jugadores huyan de lo que ocurre “en directo”. Entre las hipótesis que explicarían esta realidad, tras haber consultado con algunos operadores y afiliados destacarían las siguientes:

1) En el plano tecnológico, la experiencia del usuario al apostar en vivo (

live betting) depende casi exclusivamente de la velocidad de actualización y la estabilidad de la plataforma.

Retrasos en las cuotas, bloqueos en momentos clave (penaltis, saques de esquina, puntos de break en tenis) o la suspensión constante de mercados generan frustración y erosionan la confianza del apostador. Es una realidad que varios de los operadores de apuestas más relevante en España, siguen sin mejorar la experiencia de usuario.

2) Desde un

punto de vista conductual, el crecimiento de las apuestas pre-partido y la caída de las apuestas en directo, responde también a un cambio en el perfil del apostador. Una realidad que se observa en los tipsters (pronosticadores) y en los contenidos explícitos (pronósticos) que promocionan los propios operadores, se observa que se suele recomendar planificar más las apuestas, analizarlas con calma y evitar la presión de la inmediatez que exige el live.

3) La propia

estrategia de gestión de riesgo de las casas de apuestas cada vez da menor visibilidad al live betting, un producto que es más complejo de modelar y expone a mayores pérdidas en caso de errores de trading y puede generar ventaja para apostadores expertos con sistemas automatizados. Resulta notorio cómo muchos operadores han reducido la profundidad y diversidad de los mercados en directo, concentrando los incentivos comerciales en pre-match.

Ello también repercute en el peso promocional de las ofertas relacionadas con las apuestas en vivo. El hecho de que las

apuestas en directo no sean elegibles en las promociones principales (bonos de bienvenida) de los operadores; reduce el uso de estos mercados.

4) Algunos afiliados (especialmente los dedicados a comparar cuotas) también apuntan que el

auge de promociones como "ofertas a más de 2 goles de ventaja", "sustituto goleador" o especialmente las cuotas mejoradas y todas las que tengan que ver con las apuestas combinadas, hace que el jugador ponga el foco en los mercados pre-partido, mucho más atractivos a nivel de potenciales ganancias extra.

5) Como vemos en el mismo informe, las cuentas nuevas bajan un destacado

11,64% en comparación con el primer trimestre, lo cual sugiere una menor captación reciente de jugadores. Por ello, ante la menor competitividad de las cuotas en directo, el jugador que ya lleva tiempo apostando, tiende a preferir cuotas pre-partido, más altas en términos generales.

La drástica disminución del poker

A pesar de que operadores como Winamax siguen ofreciendo series de torneos en internet con premios garantizados que se acercan a los 20 millones de euros en apenas diez días de eventos online (en el tercer trimestre de 2025 las Winamax Series garantizaban 19 millones de euros) o que PokerStars sigue celebrando festivales de poker en vivo que baten récords de participación, se ha acentuado la caída del tráfico en las salas de poker online y en el presente informe del 2º Trimestre de 2025 se constata en un drástico descenso del peso del poker en el GGR.

Y eso es así, incluso cuando el gasto en marketing se mantiene estable, incluso crece a nivel de producciones audiovisuales en la que conocidos influencers participan de partidas de poker emitidas en las principales plataformas de stream como Youtube, Twitch o Kick (

Noche de Poker de 888poker,

Poker Night de PokerStars o

La Timba de Winamax).

Pero el motivo principal detrás de este retroceso del poker es un factor estratégico: y es que con la excepción de Winamax (no tiene licencia de casino), el poker se está convirtiendo cada vez más en un producto destinado a derivar a sus aficionados a otros juegos más rentables para el operador. Así, los nuevos jugadores que entran a un operador regulado a sus mesas de poker, suelen recibir incentivos y promociones de "venta cruzada" (cross-sell) que los empujan hacia casino o apuestas deportivas.

Podemos ver en

Sportium,

PokerStars,

Bet365,

Betfair o

888.es que cada vez se ven menos incentivos dentro de las secciones de promociones de poker, o que esos incentivos promocionales se están reasignando a otros productos como casino.

En nuestro artículo de Infoplay titulado “

Cross-selling en el marketing del juego online” se adelantaban estos datos al explicar cómo el cross-selling está transformando la realidad del mercado online español, aumentando la actividad de los jugadores y que operadores con múltiples verticales (casino, póquer, apuestas) están usando esta estrategia para fidelizar usuarios existentes y motivarlos a probar otras modalidades.

CONCLUSIÓN

El análisis desarrollado del

Resumen del Segundo Trimestre de 2025 muestra que la evolución general de las principales magnitudes relacionadas con el rendimiento de los operadores y las preferencias de los jugadores

se mantiene en la habitual tendencia positiva que caracteriza al sector

desde que el Tribunal Supremo anulara parte importante de la ley de publicidad en el juego y las apuestas online. Sin embargo, hemos considerado importante que estos resultados no deban entenderse únicamente desde la óptica numérica general, sino que conviene

conocer el entramado de circunstancias que condicionan algunos notables retrocesos como son el caso del

poker online y las

apuestas en directo.

18+ | Juegoseguro.es – Jugarbien.es

: las apuestas en directo y el poker se desploman")